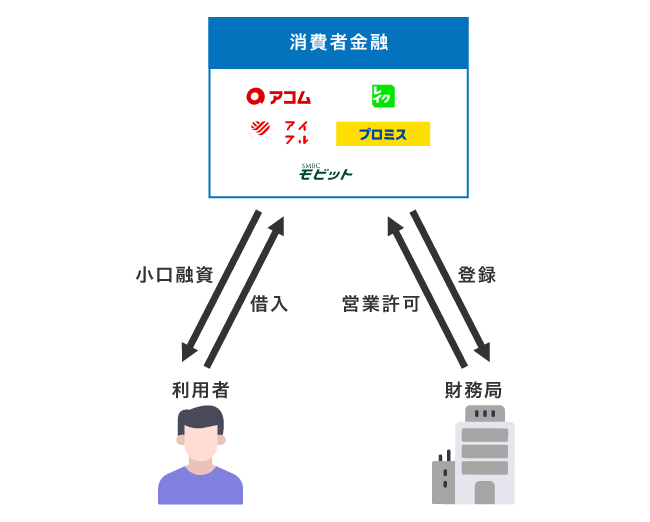

消費者金融とは、都道府県知事または財務局による登録を受け、個人向けに正規の融資をおこなう貸金業者のことです。

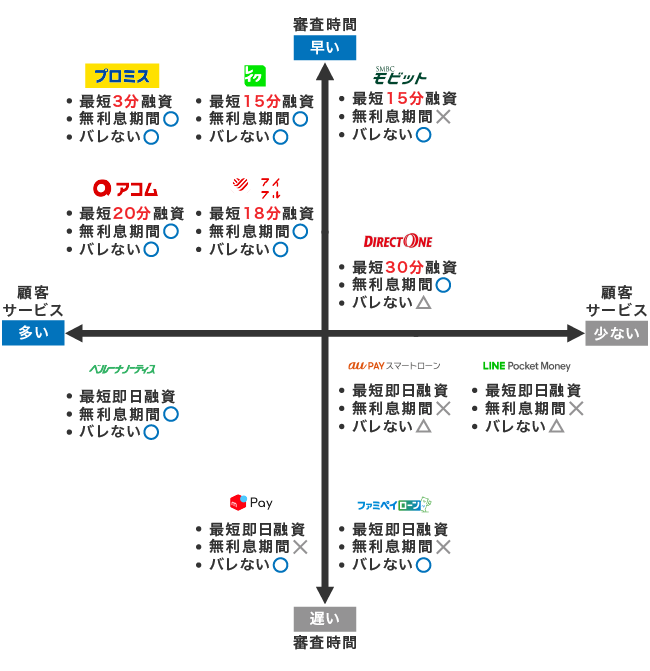

消費者金融のおすすめランキングで上位に入る貸金業者は、即日融資に対応していたり、家族に借り入れがバレない配慮がされていたりと顧客サービスが充実している傾向にあります。

金融庁の公表データによると、貸金業者数は大手から中小まで合わせて約1,425社にのぼります。

しかし、消費者金融一覧でサービス内容を詳しく比較してみると、魅力的な借入先は限られており、実質的に検討しやすい選択肢はそれほど多くありません。

実際のところ大手消費者金融に利用者が集中しており、アコムとプロミスの2社だけで業界シェアの約6割を占めています。

- 消費者金融でおすすめなのは即日融資なうえに審査通過率が高い大手

- アコムならWeb申し込みで最短20分融資も可能*1(

詳細はこちら ) - Web完結に対応しているカードローンは自宅でこっそり借り入れできる

- 中小消費者金融は大手で審査落ちとなった人に向いている

あなたに合った消費者金融を見つけたい人は、以下の絞り込み検索を利用してください。

自分で条件を比較してより良い借入先を見つけるのが難しい場合は、実際の利用者や経験者の意見を取り入れるとよいでしょう。

以下は自社調査としてアンケートを実施した結果、利用者から人気があった消費者金融のおすすめランキングを一覧でまとめたものです。

- 1位 アコム

- 2位 プロミス

- 3位 アイフル

- 4位 レイク

- 5位 SMBCモビット

- 6位 ダイレクトワン

- 7位 dスマホローン

- 8位 au PAY スマートローン

- 9位 JCB CARD LOAN FAITH

- 10位 メルペイスマートマネー

- 11位 ファミペイローン

- 12位 三井住友カード プレミアムカードローン

- 13位 VIPローンカード(旧オリックスマネー)

- 14位 ベルーナノーティス

- 15位 LINEポケットマネー

- 16位 ノーローン

- 17位 いつも

- 18位 株式会社アムザ

- 19位 キャッシングMOFF

- 20位 セントラル

- 21位 アルコシステム

- 22位 フクホー

- 23位 キャッシング スペース

- 24位 アロー

- 25位 ライフティ

- 26位 エイワ

- 27位 ファースト

- 28位 AZ株式会社

- 29位 キャネット

- 30位 フタバ

- 31位 カレッヂ

- 32位 フレンド田(DEN)

- 33位 イー・キャンパス

- 34位 アミーゴ

人気の高いおすすめの消費者金融は即日融資や無利息期間など、利用者の利便性を重視した借り入れしやすいサービスを提供しています。

融資スピードや金利、貸付対象年齢などについて消費者金融ごとに一覧で比較したい人は、当サイトがまとめた以下のPDFを参考にしてください。

この記事では、貸金業法を遵守して運営している大手から中小までの主要な消費者金融34社を対象に、それぞれの貸付条件や利便性などの特徴を比較していきます。

都道府県知事または財務局の登録を受けて営業している消費者金融のみを掲載し、正規の貸金業者の中で借入先を比較できるようにしています。

自分でも安全性を確かめたい場合は、日本貸金業協会や金融庁の登録貸金業者検索を利用すると正規業者か確認することが可能です。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

目次

- 1 消費者金融のおすすめランキング一覧!2026年最新版の人気な34社を比較

- 1.1 1位 アコムはカードレスで最短20分融資が可能!自宅郵送物は原則なし

- 1.2 2位 プロミスなら初回借入の翌日から30日間の無利息期間を適用してもらえる

- 1.3 3位 アイフルはカードレスのため周囲にバレずに即日で借りられるのが魅力

- 1.4 4位 レイクは最大365日間の無利息期間があるため利息を抑えたい人に最適

- 1.5 5位 SMBCモビットのWEB完結申込なら会社への電話連絡をなしにできる

- 1.6 6位 ダイレクトワンは最低返済額が4,000円のため支払いの負担が少ない

- 1.7 7位 dスマホローンで借りたお金はすぐに決済サービスのd払いで利用可能

- 1.8 8位 au PAY スマートローンはau IDを持っていると少ない手間で利用できる

- 1.9 9位 JCB CARD LOAN FAITHは年率1.30%〜12.50%の低金利が魅力

- 1.10 10位 メルペイスマートマネーはメルカリの取引実績が考慮されるのが特徴

- 1.11 11位 ファミペイローンは借入金をファミペイ残高に直接チャージできる

- 1.12 12位 三井住友カード プレミアムカードローンは原則24時間いつでも振込融資が可能

- 1.13 13位 VIPローンカード(旧ORIX MONEY)は自分で契約枠を選べるのが特徴

- 1.14 14位 ベルーナノーティスは配偶者貸付に対応のため専業主婦でも申し込める

- 1.15 15位 LINEポケットマネーはスマホ完結型のためカードレスで借り入れ可能

- 1.16 16位 ノーローンは1週間の無利息期間が魅力!新規契約および再契約は停止中

- 1.17 中小よりも大手を選んだほうが豊富な顧客サービスが受けられる

- 2 中小消費者金融のおすすめランキング!大手より審査に通りやすい

- 2.1 1位 いつもは電話による在籍確認なしのため職場に借り入れがバレない

- 2.2 2位 株式会社アムザのフリーローンはWeb完結に対応で全国から申し込める

- 2.3 3位 キャッシングMOFFは来店で申し込みをすると事情を考慮してもらえる

- 2.4 4位 セントラルは来店不要で即日に契約を完了できるため借りやすい

- 2.5 5位 アルコシステムは銀行振込で借入できるのでカードレスで利用が可能

- 2.6 6位 フクホーならセブンイレブンで契約書を発行できる

- 2.7 7位 キャッシング スペースは事情を汲み取って丁寧に審査してもらえる

- 2.8 8位 アローにはアプリがあるため返済状況をいつでもスマホで確認できる

- 2.9 9位 ライフティは借入最低金額が1,000円のため必要な額だけ融資を受けられる

- 2.10 10位 エイワは対面与信のため地域密着型サービスを希望する人向け

- 2.11 11位 ファーストは返済期日を自分で選べるため給料日の後に支払いできる

- 2.12 12位 AZ株式会社は低与信者でも申込が可能!他社で審査落ちしても相談できる

- 2.13 13位 キャネットは電話で申し込むとすぐに審査してもらえる

- 2.14 14位 フタバは30日間の無利息サービスが適用される

- 2.15 学生ローンは中小消費者金融のひとつ!20歳未満でも借りられる選択肢

- 3 消費者金融とは財務局などに登録の個人向け融資をおこなう業者のこと

- 3.1 借りたら終わりという事実はない!サラ金と呼ばれた時代の古い情報

- 3.2 消費者金融業界の市場規模は利用者の増加に伴って拡大傾向にある

- 3.3 成年年齢引き下げ後も対象年齢を20歳以上にしている消費者金融が多い

- 3.4 個人の信用力によって貸付がおこなわれるため担保や連帯保証人は不要

- 3.5 消費者金融の審査基準!通過するには返済能力を評価してもらう必要がある

- 3.6 いくらまで借りれる?限度額は基本的に年収の3分の1まで

- 3.7 借入金額が50万円以下なら収入証明書不要でお金を借りられる

- 3.8 土日や長期連休でも消費者金融なら審査に対応してもらえる

- 3.9 犯罪収益移転防止法によって本人確認書類の提出が必須となっている

- 3.10 銀行の傘下に入る銀行系消費者金融と単独経営の独立系消費者金融がある

- 3.11 消費者金融の申し込みから借り入れまでの流れについて事例を用いて解説

- 3.12 返済方法は主に4種類!口座振替やATMでの支払いなど複数の手段から選べる

- 4 消費者金融の選び方!審査が不安な人へのおすすめは通過率の高い借入先

- 4.1 無利息期間がある借入先なら利息0円で借りることもできるためお得

- 4.2 内緒で借りたいなら在籍確認の電話連絡と郵送物が原則ない借入先が最適

- 4.3 すぐに借りたいなら即日融資のカードローン!実際のスピードを調査

- 4.4 借りやすさを重視するなら公式スマホアプリの機能で選ぶのがおすすめ

- 4.5 ローンカードで借りたい人は自動契約機がある消費者金融を選ぶべき

- 4.6 女性専用ダイヤルがある消費者金融なら女性オペレーターに相談できる

- 4.7 初めて借りる人は顧客満足度の高い消費者金融を選ぶのもひとつの手段

- 4.8 すでに消費者金融を利用中でも他社カードローンを利用できる

- 4.9 複数社から借り入れをしている人はおまとめローンを選ぶのがおすすめ

- 5 職業別でおすすめの消費者金融はどこ?各社の貸付対象を一覧で比較

- 6 消費者金融以外に銀行や信販会社を検討したい人向けに3種類の違いを解説

- 7 消費者金融に関するよくある質問!申し込む前に不安を解消しよう

消費者金融のおすすめランキング一覧!2026年最新版の人気な34社を比較

消費者金融には大手と中小規模の貸金業者があり、提供しているサービス内容や強みには違いがあります。

借入先選びで失敗を避けたいなら、即日融資やカードレス、無利息期間など主要な顧客サービスに幅広く対応していてお金を借りやすい大手消費者金融がおすすめです。

ランキングの根拠(2026年)に基づいて自社調査し、消費者金融おすすめランキングで上位の人気な34社を比較表にまとめましたので参考にしてください。

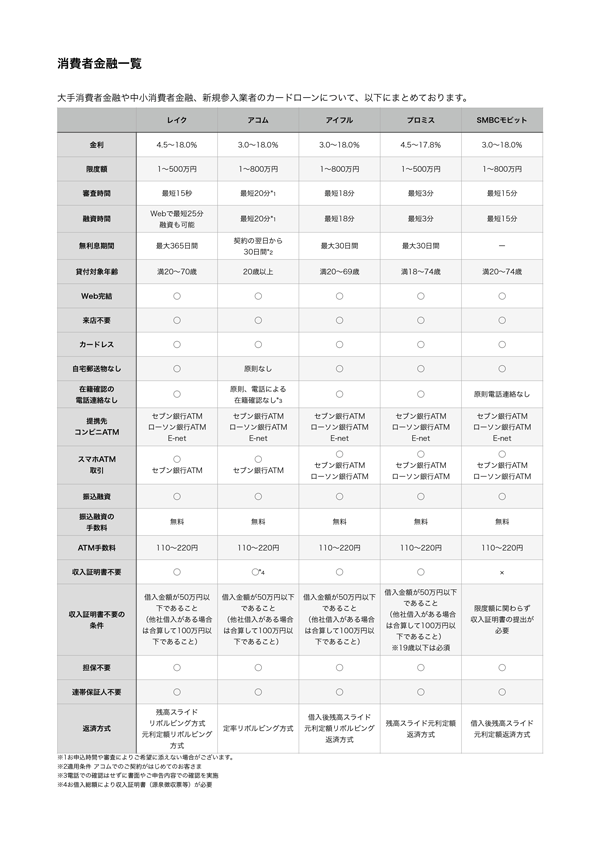

| 消費者金融 | 即日融資 | バレない | カードレス | 無利息期間 | 担保、連保不要 | 金利 |

|---|---|---|---|---|---|---|

| 最短20分融資*1 | ◯ | ◯ | 30日間無利息サービス*2 | ◯ | 2.4%~17.9% | |

| ◯ | ◯ | ◯ | ◯ | ◯ | 2.5%~18.0% | |

| ◯ | ◯ | ◯ | ◯ | ◯ | 3.0%〜18.0% | |

| ◯※3 | ◯ | ◯ | ◯ | ◯ | 4.5%〜18.0% | |

| ◯* | ◯ | ◯ | × | ◯ | 3.0%〜18.0% | |

| ◯ | ー | × | ◯ | ◯ | 4.9%〜18.0% | |

| ◯※4 | ◯ | ◯ | ◯※7 | ◯ | 実質年率0.9%~17.9%※6 | |

| au PAY スマートローン | ◯* | △ | ◯ | × | ◯ | 実質年率2.9%〜18.0%* |

| JCB CARD LOAN FAITH | ◯ | × | × | × | ◯ | 1.30%〜12.50% |

| メルペイスマートマネー | ◯ | ◯ | ◯ | × | ◯ | 3.0%~15.0% |

| ファミペイローン | ◯ | ◯ | ◯ | × | ◯ | 0.8%~18.0% |

| 三井住友カード プレミアムカードローン | ◯ | ◯ | ◯ | × | ◯ | 1.5%〜14.5% |

| VIPローンカード (旧ORIX MONEY) | ◯ | ◯ | ◯ | × | △ | 1.5%〜18.0% |

| ベルーナノーティス | ◯ | ◯ | × | ◯ | ◯ | 4.5%~18.0% |

| LINEポケットマネー | ◯ | △ | ◯ | ◯ | ◯ | 3.0%〜18.0% |

| ノーローン ※新規申込停止中 | × | × | × | ◯ | ◯ | 4.9%〜18.0% |

| いつも | ◯ | × | ◯ | ◯ | △ | 4.8%〜20.0% |

| 株式会社アムザ | ◯ | ◯ | ◯ | × | ◯ | 15.0%~20.0% |

| キャッシングMOFF | ◯ | × | × | × | △ | 15.0%~20.0% |

| セントラル | ◯ | × | △ | ◯ | ◯ | 4.8%~18.0% |

| フクホー | ◯ | × | ◯ | × | △ | 7.3%~20.0% |

| キャッシング スペース | ◯ | △ | ◯ | × | ◯ | 5.0%〜18.0% |

| アロー | ◯ | × | ◯ | × | △ | 15.0%~19.94% |

| ライフティ ※新規申込停止中 | ◯ | × | × | ◯ | ◯ | 8.0%~20.0% |

| エイワ | ◯ | × | × | × | △ | 17.9507%〜19.9436% |

| AZ株式会社 | ◯ | × | ◯ | × | △ | 7.0%〜18.0% |

| キャネット | ◯ | × | × | × | △ | 15.0%~20.0% |

| アルコシステム | ◯ | ◯ | ◯ | × | ◯ | 3.0%〜20.0% |

| フタバ | ◯ | × | × | ◯ | ◯ | 14.959%~19.945% |

| カレッヂ | ◯ | × | × | × | △ | 15.0%~17.0% |

| フレンド(DEN) | ◯ | × | × | × | △ | 12.0%〜17.0% |

| イー・キャンパス | ◯ | ◯ | × | ◯ | ◯ | 14.5%〜16.5% |

| アミーゴ | ◯ | × | × | × | ◯ | 4.4%〜16.8% |

貸金業者一覧に掲載のある249社のうち、著者が10年かけて人気な消費者金融34社で申し込んだ経験をもとに属性や借り入れの目的別に最適な借入先を整理した結果は以下のとおりです。

タイプ別おすすめ早見表

| 属性・目的 | おすすめの 消費者金融 | 理由 |

|---|---|---|

| すぐに借りたい |

| 審査時間が早い |

| 20万円までの少額融資 |

| 少額融資への対応実績が豊富 |

| バレたくない |

| 家族や職場にバレない配慮がある |

| 無利息サービスの活用 |

| 無利息期間の長さや起算日の柔軟さ |

| 他社借り入れ3社以上 |

| 中小で柔軟な対応が期待できる |

年齢や雇用形態から自分に合った借入先を見つけたい人は、以下の診断ツールも利用してみてください。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2 ご契約の翌日から

※2 アコムでのご契約がはじめてのお客さま

※お借入総額により収入証明書(源泉徴収票等)が必要

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3 Web申込みの場合、最短10分融資も可能

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

※お申し込みの時間帯や審査の状況によって、当日中のご融資ができない場合があります。

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定

※4 ご契約には審査があります。年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※5 要事前エントリー。はじめての契約でdスマホローン契約日時点のdポイントクラブの会員ランクに応じて、契約日から30日間、最大で300万円~10万円までの借入残高に対して発生する利息の支払いを免除。詳しい適用条件はこちら(https://loan.docomo.ne.jp/campaign/202404_rank/)

※6 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線やその他ドコモグループのサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

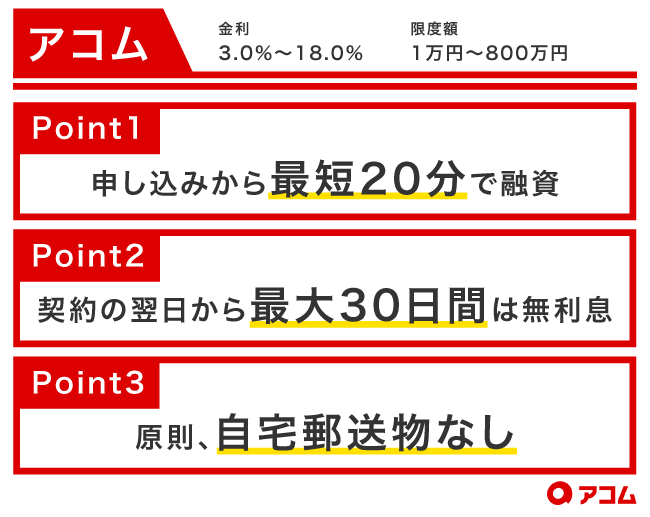

1位 アコムはカードレスで最短20分融資が可能!自宅郵送物は原則なし

アコムはカードレスに対応しているためローンカードが自宅に届くのを待つ必要がなく、最短20分で融資を受けられます。*1

スマホで完結!最短20分融資も可能です!

引用元: アコム公式ホームページ

原則として自宅に届く郵送物を回避でき、家族に怪しまれたくない人にもおすすめの消費者金融です。

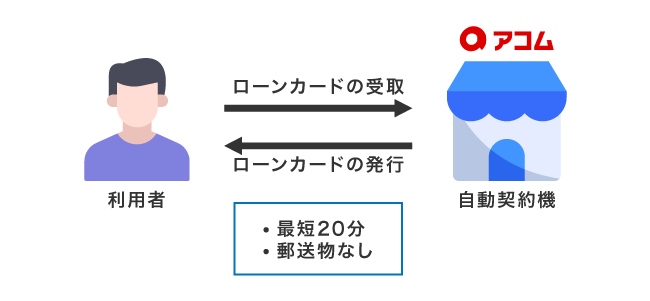

ローンカードで借り入れをしたい場合でも、Web申し込み後に自動契約機へ出向くとその場でカードを受け取れるため原則郵送物なしでお金を借りられます。

近年は自動契約機を縮小および廃止する流れが強まっていますが、アコムは新規契約者の受け皿として維持する姿勢が示されています。

他社を選択すると自動契約機が近くになくて対応に困る可能性があるため、ローンカードを当日中に受け取ってお金を借りたい人はアコムを選ぶとよいでしょう。

審査通過後はアコムATMやコンビニATMでローンカードを使って借り入れできるのはもちろん、myacアプリを利用してスマホひとつで借入金を引き出すこともできます。

振込融資を選択すると最短10秒で指定口座へ送金してもらえるため、公共料金の支払いなどに借入金を充てたい人にもおすすめの消費者金融です。*3

アコムは2026年1月6日に金利を年3.0%〜18.0%から年2.4%〜17.9%へ引き下げ、大手消費者金融5社のなかで最も低い水準となっています。*4

長期返済を見込んでいる人ほど利息負担を抑えられる設計になっている点も、アコムで借りる際に注目したい利点のひとつです。

アコムの基本情報

| 融資スピード | 最短20分*1 |

|---|---|

| 審査時間 | 最短20分*1 |

| 限度額 | 1万円〜800万円 |

| 金利 | 2.4%~17.9% |

| 無利息期間 | 30日間無利息サービス*2 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | ◯ |

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2 ご契約の翌日から

※2 アコムでのご契約がはじめてのお客さま

※3 金融機関により異なります。

※4 年2.4%〜17.9%は2026年1月6日以降の新規契約者に適用される金利です。既存契約者も契約内容を変更することで、新金利の対象となります。

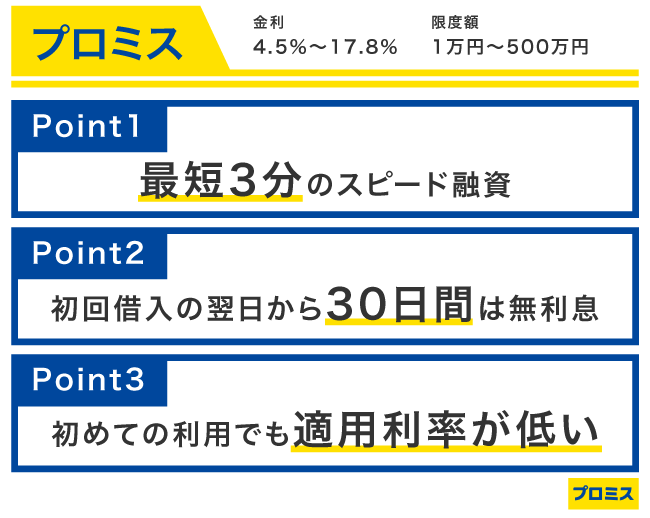

2位 プロミスなら初回借入の翌日から30日間の無利息期間を適用してもらえる

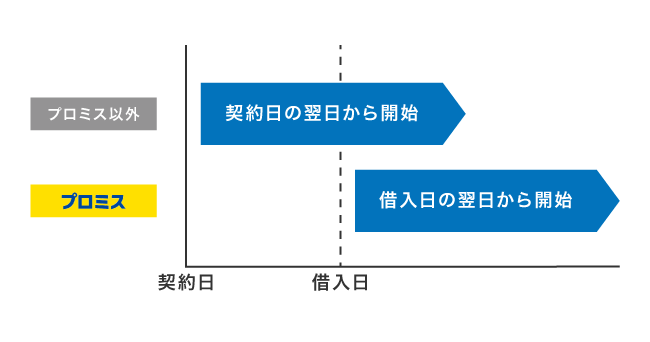

プロミスには最大30日間の無利息期間があるうえ、起算日が契約日ではなく初回借入日の翌日からである利点があります。

初回お借入の翌日から30日間無利息でご利用いただけるサービスです。

引用元: プロミス公式ホームページ

他社は契約日の翌日から適用されるため、契約してからすぐに借り入れをしないと無利息サービスの恩恵を最大限に受けられません。

余裕を持って申し込みをする場合にできるだけ利息を抑えたいのであれば、初回借入日の翌日から無利息期間が適用されるプロミスで申し込むのがおすすめです。

プロミスで無利息期間サービスを適用してもらうためには、メールアドレスの登録とWeb明細の利用が条件になりますので覚えておくとよいでしょう。

プロミスは即日融資にも対応しており、Webから申し込むと最短3分で融資を受けられます。*

振込融資を依頼すると原則24時間365日いつでも最短10秒で借り入れできるため、休日や夜間にお金を借りたい人にぴったりです。

2026年3月23日にPayPayマネーへのチャージが可能になり、現金を介さずにキャッシュレスで借りたい場合の利便性がさらに向上しています。

プロミスの基本情報

| 融資スピード | 最短3分* |

|---|---|

| 審査時間 | 最短3分審査(回答)* |

| 限度額 | 1万円〜800万円 |

| 金利 | 2.5%~18.0% |

| 無利息期間 | 最大30日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | ◯ |

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

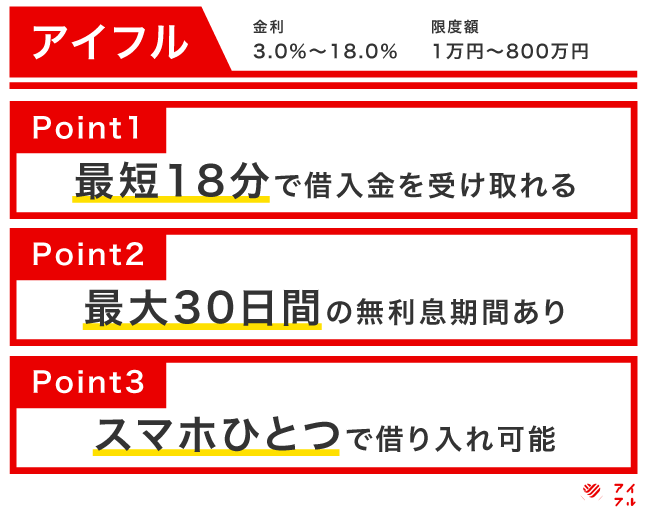

3位 アイフルはカードレスのため周囲にバレずに即日で借りられるのが魅力

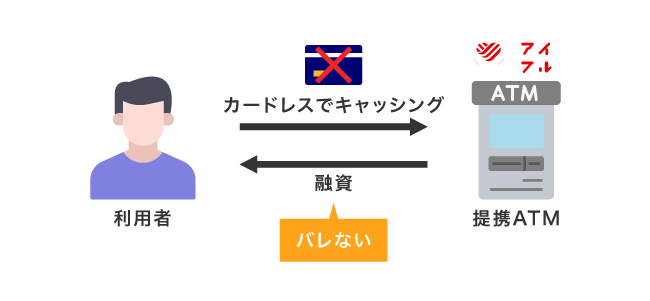

アイフルはカードレスのキャッシングに対応しているため、自宅にローンカードや契約書類が郵送されず、スマホひとつでこっそり借り入れができます。

カード受取方法を「カードレス」を選択の上、口座振替登録をすると、郵送物は一切なし。

引用元: アイフル公式ホームページ

融資時間は最短9分となっており、契約時にカードレスを選択すると即日融資も可能です。

さらにアイフルは申し込み時に自宅や勤務先へ連絡をおこなわない方針としており、在籍確認が必要な場合でも同意がない限り実施されません。

実際にWebまたは無人店舗で申し込み後に契約した人のうち、99.1%は電話での在籍確認なしで融資がおこなわれています。

アイフルは自宅郵送物や電話による在籍確認が原則なく、家族や職場にバレたくない人でもお金を借りやすいおすすめの消費者金融です。

借り入れは口座への振込融資だけでなく、公式アプリを使うとコンビニATMで現金を受け取ることもできます。

借入金は1,000円単位で出金でき、必要額だけ融資を受けられるため借りすぎを防止できます。

誰にもバレずに必要な分だけお金を借りたいなら、アイフルのカードレスキャッシングを検討するとよいでしょう。

アイフルの基本情報

| 融資スピード | 最短9分* |

|---|---|

| 審査時間 | 最短9分* |

| 限度額 | 1万円〜800万円 |

| 金利 | 3.0%〜18.0% |

| 無利息期間 | 最大30日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | ◯ |

注釈

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

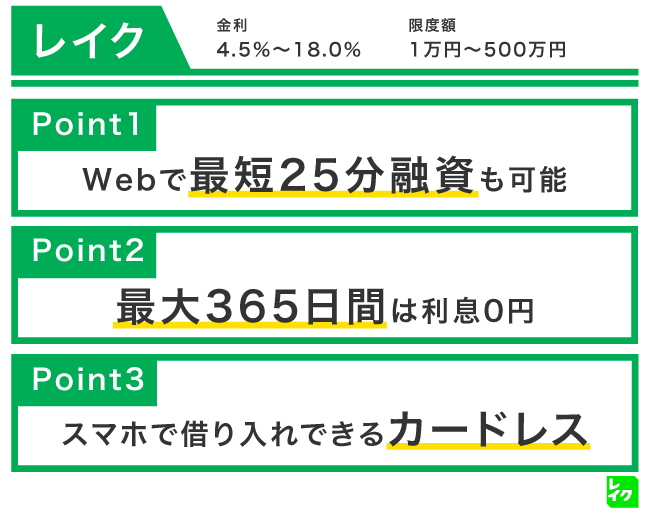

4位 レイクは最大365日間の無利息期間があるため利息を抑えたい人に最適

レイクは、初めて契約する人なら最大365日間の無利息期間を利用できる点が大きな魅力です。*

お借入れ額全額に対するお利息が、Web申込み限定で365日間0円。

引用元: レイク公式ホームページ

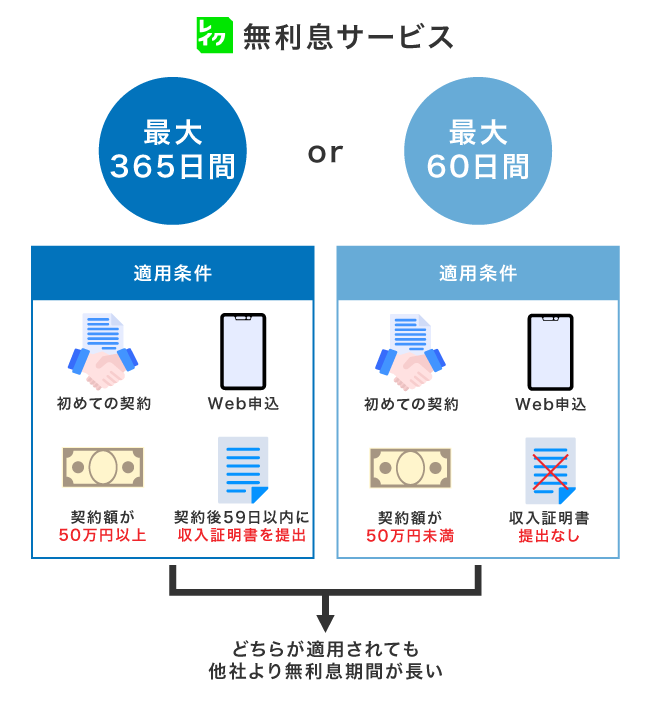

最大365日間の無利息期間を適用してもらうためには、Webで申し込みと契約をおこなう必要があります。

契約額が50万円以上で、契約後59日以内に収入証明書類の提出と登録をおこなうと、初回契約日の翌日から365日間は利息がかかりません。

契約額が50万円未満の人や収入証明書を提出しない人は365日間の無利息サービスは適用されませんが、その場合でも他社より長い60日間は利息の負担なしで借りられます。

- 初めてレイクを利用する

- Webで申し込みと契約を実施

- 契約額が50万円以上

- 契約後59日以内に収入証明書類の提出と登録を実施

無利息期間中も返済はあるものの最大365日間は利息0円で借りられるため、返済総額をできるだけ少なくしたい人に向いています。

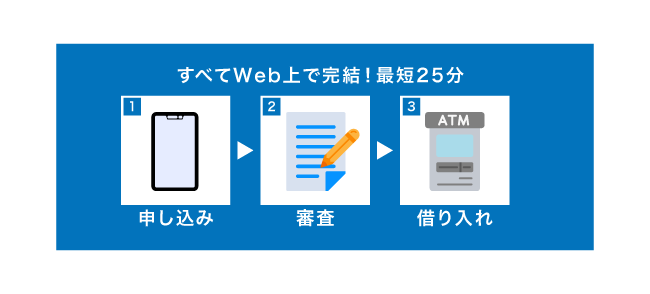

さらにレイクは最短即日融資に対応しており、Webで申し込むと最短10分で融資を受けることも可能です。*

審査通過後に振込融資を依頼すると、最短十数秒で借入金を銀行口座に振り込んでもらえます。

レイクアプリをインストールしておけば、スマホATM取引を利用してセブン銀行ATMでお金を受け取ることもできるため、外出先で急に資金調達が必要な場合にも役立ちます。

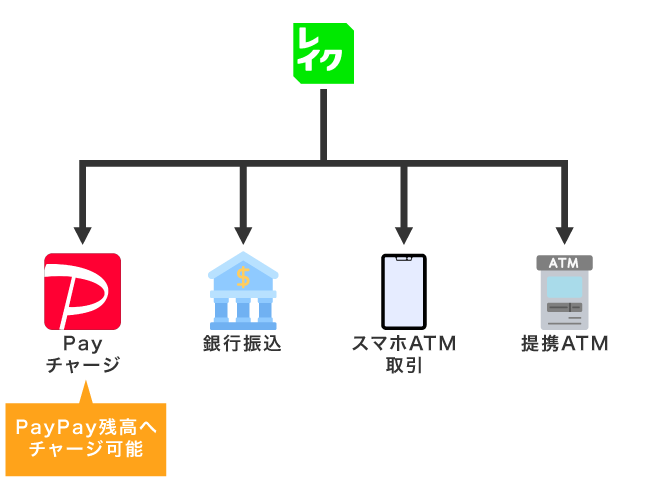

2025年2月からはコード決済サービスのPayPayと提携を開始し、借入金の受け取りや返済がキャッシュレスで完結できる仕組みも整えられているのが特徴です。

借入金をPayPayマネーに直接チャージできるサービスは他社でも取り扱いがありますが、返済もできるのは大手消費者金融のなかでレイクのみとなっています。

とにかく今すぐお金が必要な人は、銀行振込やATM取引だけではなく、キャッシュレス決済アプリでも素早く融資を受けられるレイクで申し込んでおけば間違いないでしょう。

レイクの基本情報

| 融資スピード | Webで最短10分融資も可能* |

|---|---|

| 審査時間 | 最短15秒 |

| 限度額 | 1万円〜500万円 |

| 金利 | 4.5%〜18.0% |

| 無利息期間 | 最大365日間* |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | ◯ |

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

【365日無利息】

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

【60日無利息】

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

※貸付条件はこちら

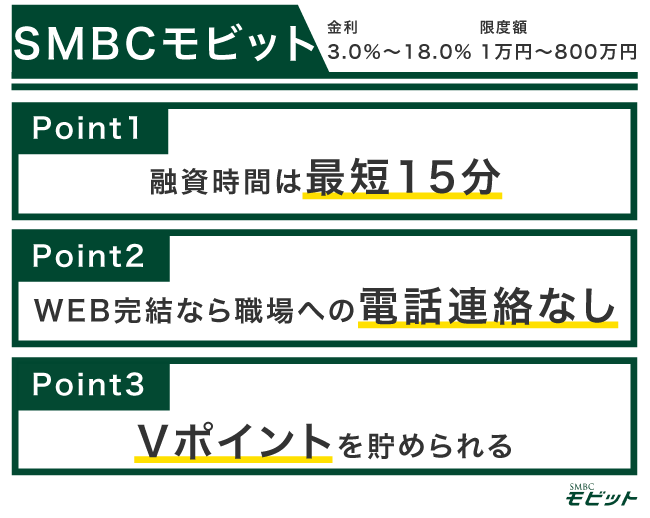

5位 SMBCモビットのWEB完結申込なら会社への電話連絡をなしにできる

SMBCモビットのWEB完結申込なら、職場ヘの電話連絡なしで借り入れができます。

電話連絡なし!郵送物なし!お申込・お借入・ご返済がスマホで完結!

引用元: SMBCモビット公式ホームページ

上司や同僚に借り入れがバレたくない人は、電話連絡なしでプライバシーが守られるSMBCモビットを選ぶのがおすすめです。

電話連絡がないため職場が休業日でも審査を進めてもらうことができ、最短15分で融資を受けられる利点もあります。

| 申込日 | SMBCモビット | 他社 |

|---|---|---|

| 職場の営業日 | 最短15分で融資 | 最短時間で審査が進められる |

| 職場の休業日 | 電話連絡ができるまで審査が停止する |

最近は在籍確認の方法に配慮する消費者金融も増えていますが、SMBCモビットはWEB完結で職場への電話連絡なしを明示している点が特徴です。

他にも、借入方法としてPayPayマネーチャージを業界で初めて取り入れ、公式アプリから手数料無料でPayPayマネーへ直接チャージできることもSMBCモビットの利点として挙げられます。

初回登録を済ませるとアプリ上で受取方法と金額を選ぶだけでチャージできるようになり、現金を介さずにコンビニやネットショップでキャッシュレス決済に利用できます。

申し込みや借り入れはもちろん、日常の支払いまでスマホひとつで完結したい人はSMBCモビットを選ぶとよいでしょう。

SMBCモビットの基本情報

| 融資スピード | 最短15分 |

|---|---|

| 審査時間 | 最短15分* |

| 限度額 | 1万円〜800万円 |

| 金利 | 3.0%〜18.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | ◯ |

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

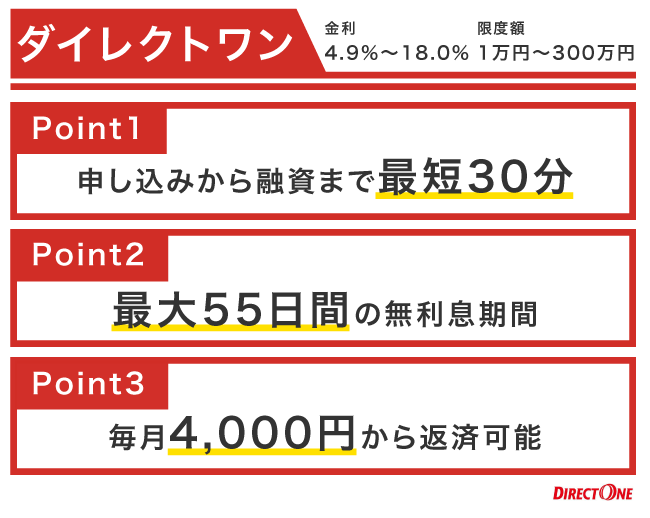

6位 ダイレクトワンは最低返済額が4,000円のため支払いの負担が少ない

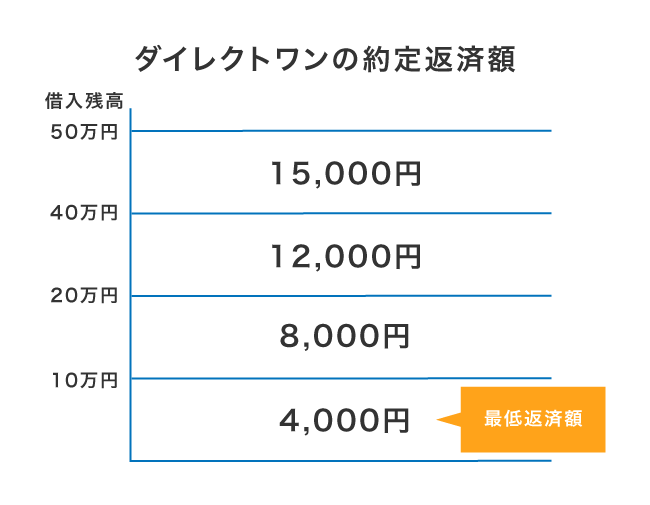

ダイレクトワンは利用者が無理なく支払いを進められるように、最低返済額が4,000円に設定されています。

返済に対して不安がある人も、毎月4,000円の支払いなら返済計画を立てやすいのではないでしょうか。

※借入残高が10万円以下の場合

毎月の返済額は、融資を受けた際の借入残高によって以下のように決められています。

| 借り入れ残高 | 約定返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超20万円以下 | 8,000円 |

| 20万円超40万円以下 | 12,000円 |

| 40万円超50万円以下 | 15,000円 |

データ引用元: ダイレクトワン公式HP

初回借り入れ日の翌日から最大55日間の無利息期間があり、利息を抑えられる利点もあります。

ダイレクトワンは中小消費者金融になりますが、スルガ銀行グループが運営するカードローンのため安心してお金を借りられます。

ダイレクトワンの基本情報

| 融資スピード | 最短30分 |

|---|---|

| 審査時間 | 最短30分 |

| 限度額 | 1万円〜300万円 |

| 金利 | 4.9%〜18.0% |

| 無利息期間 | 最大55日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

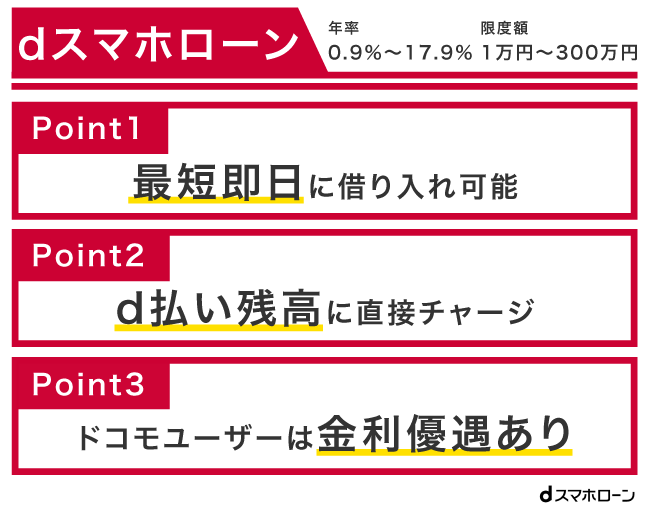

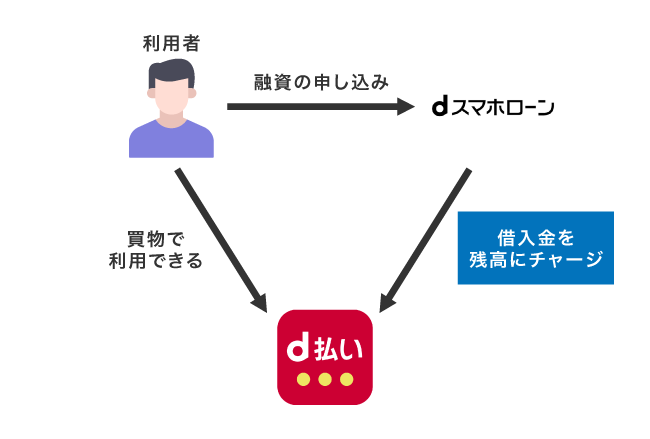

7位 dスマホローンで借りたお金はすぐに決済サービスのd払いで利用可能

dスマホローンは借りたお金をd払い残高に直接チャージしてもらえるため、すぐにショッピングで利用できるのが特徴です。※5

d払いは約450万の店舗で決済できるだけでなく、公共料金や税金の支払いにも対応しています。

借入金は銀行口座へ振り込んでもらうことも可能となっており、口座振替による支払いに充てたい人にも最適です。

さらにドコモ回線やdカードを利用している人は優遇金利を受けられるため、他社より利息を抑えられる可能性があります。

ドコモグループのサービス利用者が受けられる金利優遇は最大年率-3.0%となっており、実質年率0.9〜17.9%で借りられます。※1

ドコモ経済圏のカードローンはdスマホローンの他にもVIPローンカードがありますが、ドコモユーザー向けの金利優遇は導入されていません。

日常的にドコモグループのサービスを利用している人は、経済的な負担を減らして融資を受けられる利点があるdスマホローンを検討すると良いでしょう。

dスマホローンの基本情報

| 融資スピード | 最短即日※2 |

|---|---|

| 審査時間 | 最短即日※3 |

| 限度額 | 1万円〜300万円 |

| 優遇金利(実質年率) | 0.9%~17.9%※1 |

| 無利息期間 | 30日間利息0円キャンペーン実施中※4 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | ◯ |

注釈

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線やその他ドコモグループのサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります

※3 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※4 要事前エントリー。はじめての契約でdスマホローン契約日時点のdポイントクラブの会員ランクに応じて、契約日から30日間、最大で300万円~10万円までの借入残高に対して発生する利息の支払いを免除。詳しい適用条件はこちら(https://loan.docomo.ne.jp/campaign/202404_rank/)

※5 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

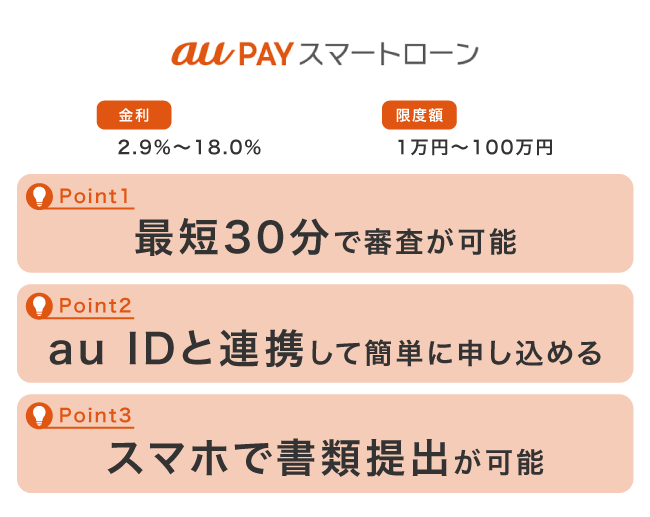

8位 au PAY スマートローンはau IDを持っていると少ない手間で利用できる

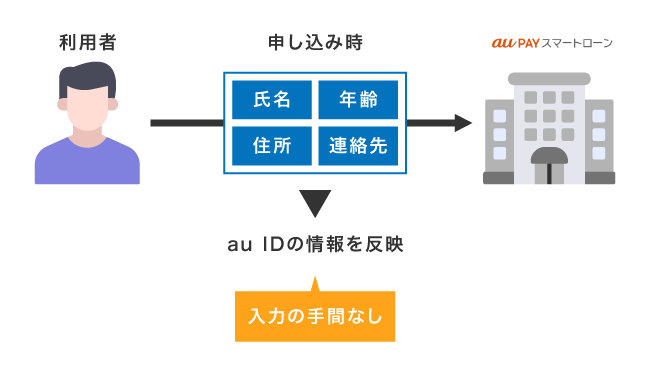

au PAY スマートローンはau IDと連携させることができるため、個人情報を入力する手間を省ける利点があります。

au IDに登録されているお客さま情報が自動で反映されるため、少ないご入力項目でかんたんにお申し込みできます。

引用元: au PAY スマートローン

本人確認書類や収入証明書の提出も簡易的となっており、スマホで写真を撮ってアップロードするだけで完了します。

面倒な手続きを避けたい人は、簡単に申し込みができるau PAY スマートローンを選択肢に入れるとよいでしょう。

借りたお金はau PAY 残高に直接チャージでき、普段の買い物ですぐに使えるのもau PAY スマートローンの魅力です。

au PAY スマートローンの基本情報

| 融資スピード | 最短即日* |

|---|---|

| 審査時間 | 最短30分* |

| 限度額 | 1万円〜100万円 |

| 実質年率 | 2.9%〜18.0%* |

| 無利息期間 | ー |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | △ |

注釈

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。

※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率)

※審査に応じてお客さまごとに適用金利を決定

※利用限度額はお客さまごとに当社所定の審査によりに決定します。お客さまの状況によってはご希望に沿えない場合もございますのであらかじめご了承ください。

au PAY スマートローンの貸付条件

| 称号 | auフィナンシャルサービス株式会社 |

|---|---|

| 登録番号 | 関東財務局長(4)第01503号 |

| 金利 | 2.9%~18.0%(実質年率)※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率) |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済回数及び返済期間 | 最長60回(5年) |

| 遅延損害金 | 20.0%(実質年率) |

| 担保・保証人 | 不要 |

| ご利用限度額 | 1万円~100万円 |

| 審査 | 要審査 |

大手消費者金融でお金を借りたいものの自分に合った借入先がわからなかった人は、以下の診断ツールをご利用ください。

診断

あなたにおすすめの消費者金融

一番嬉しいサービスは?

診断結果

とにかく早く借りたいならWebで最短10分融資が可能なレイク

すぐにお金を借りたい人は、申し込みから借り入れまで最短10分で完結するレイクが最適です。

即日中の振込融資を希望するなら、21時までに契約を完了させてください。

レイクは消費者金融のなかで最も審査時間が早く、最短15秒で結果がわかります。

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 借入限度額 | 1万円〜500万円 |

| 融資スピード | Webで最短10分融資も可能* |

\ 最短15秒で審査結果がわかる!Web完結 /

診断結果

プロミスなら土日や夜間でも最短原則10秒で振込キャッシング可能

プロミスは土日や夜間でも最短3分で契約が完了するうえ、振込融資を希望すると最短原則10秒で現金を振り込んでもらえます。

カードレスで借りることができるので郵送物が届かず、家族にバレる心配がありません。

Web完結で手続きができ、家で融資を受けられるのもプロミスの強みです。

| 実質年率 | 2.5%~18.0% |

|---|---|

| 借入限度額 | 1〜800万円 |

| 融資スピード | 最短3分 |

\ 最短3分で審査結果がわかる! /

診断結果

電話連絡なし!郵送物なし!だからバレないSMBCモビット

SMBCモビットのWeb完結申込を利用すると、勤務先にかかってくる電話連絡をなしにすることができます。

契約書類やローンカードが送られてくることはなく、郵送物なしで借りられるのもSMBCモビットならではの配慮です。

会社や家族に借り入れがバレる心配がないので、安心して利用できますね。

即日中に融資をしてもらうことも可能で、簡易審査結果はなんと最短10秒でわかります。

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 借入限度額 | 1万円〜800万円 |

| 融資スピード | 最短15分 |

\ 来店不要!最短10秒簡易審査をしてみる /

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

カードレスを希望する?

診断結果

最短9分融資でとにかく早い!今すぐ借りたいならアイフル*

アイフルは最短9分融資に対応しているうえ、申し込みから借り入れまでスマホひとつで完結します。

1分台で融資をしてもらえた人の実績は、業界No.1。

メガバンクグループに属さない唯一の独立系消費者金融のため、審査基準ギリギリの人でも融通を効いてもらいやすいのも特徴の一つです。

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 借入限度額 | 1万円〜800万円 |

| 融資スピード | 最短9分* |

\ 来店不要!3秒診断で今すぐチェック! /

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

診断結果

アコムは最短20分でローンカードによる借り入れが可能*1

アコムはWeb申し込みをして契約締結時にカードの受け取り方法で来店を選ぶと、最短20分で自動契約機でローンカードを受け取れます。*1

原則自宅郵送物なしで借り入れ可能なため、家族にバレないのが嬉しいポイントです。

アコムは190万人の利用者がいる人気のカードローンとなっており、初めての人でも安心して利用できます。*2

| 実質年率 | 2.4%~17.9% |

|---|---|

| 借入限度額 | 1万円〜800万円 |

| 融資スピード | 最短20分*1 |

※1お申込時間や審査によりご希望に添えない場合がございます。

※2営業貸付金残高を有する口座数。DATA BOOK(2026年3月期第1四半期決算)から引用

\ 3秒診断で借り入れできるかチェック /

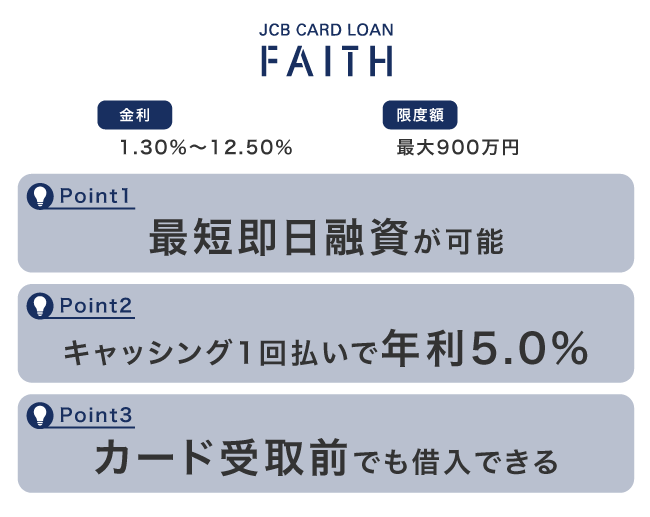

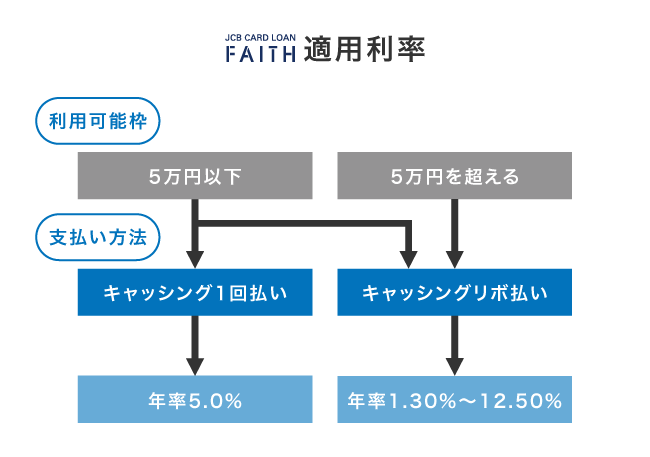

9位 JCB CARD LOAN FAITHは年率1.30%〜12.50%の低金利が魅力

JCB CARD LOAN FAITHは年率1.30%〜12.50%の低金利で借り入れできるため、できるだけ利息を抑えたい人におすすめの借入先です。

適用利率は一律ではなく、以下のように利用可能枠に応じて段階的に設定されています。

利用可能枠ごとの適用利率

| 利用可能枠 | 適用利率 |

|---|---|

| 900万円 | 1.30% |

| 700万〜899万円 | 3.30% |

| 500万〜699万円 | 4.40% |

| 400万〜499万円 | 6.20% |

| 350万〜399万円 | 6.90% |

| 250万〜349万円 | 8.00% |

| 150万〜249万円 | 10.50% |

| 〜149万円 | 12.50% |

JCB CARD LOAN FAITHは最大900万円の高額融資に対応しており、資金使途として借り換えを公式に推奨しています。

他社借り入れを一本化する借り換えなら利用可能枠を高めに設定してもらえる傾向にあることから、より低金利の恩恵を受けられるのが嬉しいポイントです。

JCB CARD LOAN FAITHは少額融資を希望する人にも利点があり、5万円までの借り入れでキャッシング1回払いを選択すると適用利率が5.0%になります。

ただしJCB CARD LOAN FAITHは非常に審査が厳しく、学生やパート、アルバイトは申し込みをすることさえできません。

審査が厳しいとされる銀行カードローンでも、パートやアルバイトによる収入があれば申し込みはできます。

JCB CARD LOAN FAITは返済能力が高く、審査に自信がある人が低金利で借りるための借入先として考えるとよいでしょう。

JCB CARD LOAN FAITHの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 最大900万円 |

| 金利 | 1.30%〜12.50% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

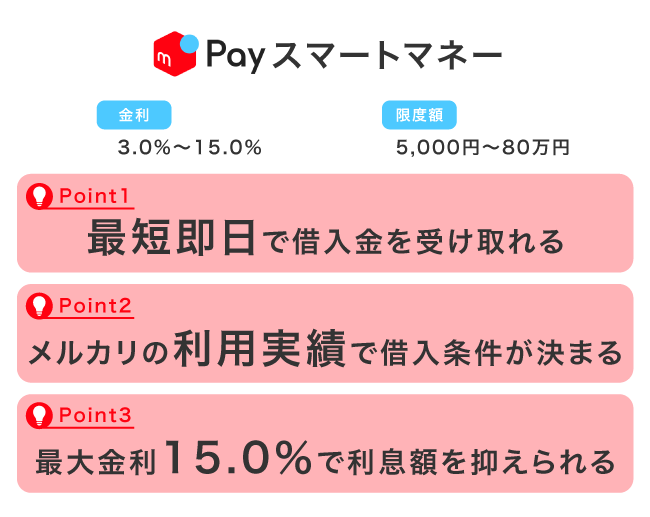

10位 メルペイスマートマネーはメルカリの取引実績が考慮されるのが特徴

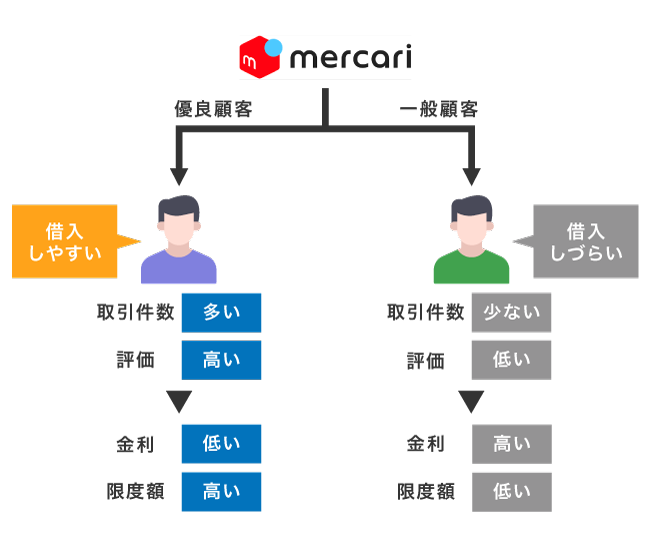

メルペイスマートマネーの特徴は、フリマアプリであるメルカリの利用実績によって金利や利用限度額が決まる点です。

一般的な与信基準とは大きく異なるため、他社で審査に通らない人でもメルペイスマートマネーなら融資を受けられる可能性があります。

サービスを開始した当初は限度額が20万円に設定されていましたが、定期的に利便性の向上を図っており、現在では80万円まで引き上げられました。

少額融資に特化した商品ではありますが、年率3.0%〜15.0%の低金利で借りられるうえ、メルカリの売上金で返済できる利点もあります。

メルカリは月間利用者数2,300万人以上を誇る人気のフリマアプリとなっており、返済に充てる資金の調達方法として活用しやすい点も嬉しいポイントです。

メルカリの利用実績がない人も、メルペイスマートマネーでお金を借りる選択肢を増やす目的で使ってみてもよいでしょう。

ただしメルペイスマートマネーの審査結果は当日〜翌日に通知される場合がほとんどで、公式サイトに記載の最短3分では完了しないことが多い点には注意が必要です。

メルペイスマートマネーは2026年9月1日より、上限金利を15.0%から18.0%に引き上げる旨を発表しています。

すでに融資を受けている利用者でも、9月1日以降に追加で借り入れをすると、年18.0%の金利が適用される仕組みです。

メルペイスマートマネーで追加の借り入れを検討している人は、申し込み前に適用金利を確認しておきましょう。

メルペイスマートマネーの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短3分 |

| 限度額 | 5,000円〜80万円 |

| 金利 | 3.0%~15.0% |

| 無利息期間 | 最大1ヶ月分の利息がポイント還元 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

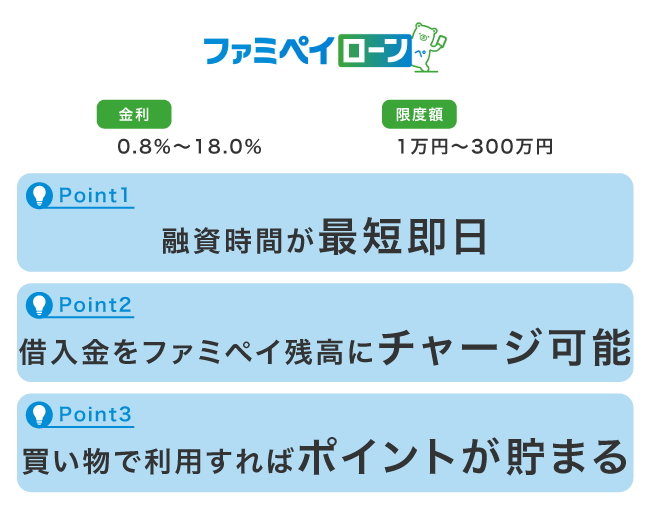

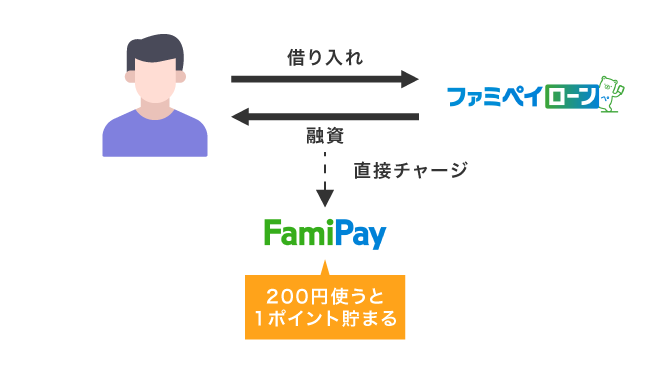

11位 ファミペイローンは借入金をファミペイ残高に直接チャージできる

ファミペイローンは借入金をファミペイ残高に直接チャージしてもらえるため、借り入れ後すぐにショッピングなどで利用可能です。

FamiPayは実店舗だけでなくインターネットショッピングにも利用できるうえ、支払い金額200円につきファミマポイントが1ポイント付与される特徴があります。

さらに新規契約の場合、契約日を含む60日以内に返済した利息相当額を期間限定ファミマポイントで還元してもらうことができ、条件を満たせば最大60日間は利息が実質0円になります。

ポイントによる返済には対応していないため、銀行口座またはファミリーマートから送金による支払い手続きをおこなってください。

送金して返済をおこなう場合は、約定返済日の設定はありません。

毎月の送金手続きが面倒な人は、約定返済日に自動引き落としで支払う方法を選択するとよいでしょう。

ファミペイローンの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 1万円〜300万円 |

| 金利 | 0.8%~18.0% |

| 無利息期間 | 最大60日間の利息がポイント還元 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

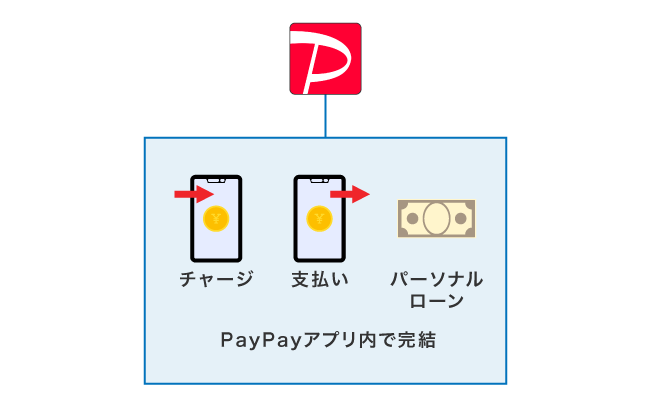

PayPayを利用しているならPayPayアプリのパーソナルローンも選択肢のひとつ

PayPayを日常的に使っている人なら、チャージや支払いと同じアプリで完結できるPayPayアプリ内のパーソナルローンを借入先の候補に入れるとよいでしょう。

借り入れの手続きから残高確認、返済までをPayPayアプリ上で管理でき、ひとつの画面でまとめて操作できるのが特徴です。

借入金はPayPay残高へ直接チャージしてもらえるため、実店舗やネットショッピングの支払いにすぐに利用できます。

PayPayマネーまたはPayPay銀行へ即時入金

PayPayでの支払いや送金にそのまま使える

現金が必要な場合は、PayPay銀行の普通預金口座への入金による借り入れを選択すると、ATMで引き出すことができます。

PayPayアプリから申し込めるため、住所や氏名などの基本情報を連携でき、入力項目が少なくて済む点もメリットのひとつです。

すでにPayPay銀行の口座開設が済んでいる人であれば、審査から借り入れまでの流れをスムーズに進められます。

ただしPayPayアプリのパーソナルローンはPayPay銀行が運営しており、消費者金融のカードローンではない点を理解したうえで申し込みをおこなってください。

最近はプロミスやSMBCモビット、レイクなどでもPayPayマネーへのチャージが可能なため、キャッシュレス決済に対応の消費者金融も合わせて検討するとよいでしょう。

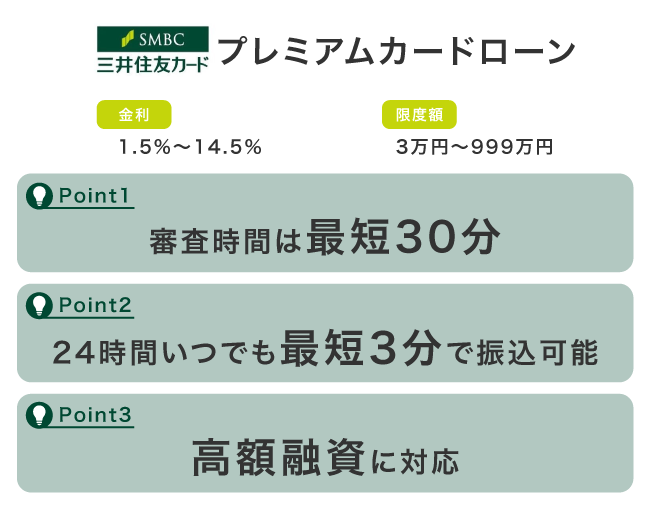

12位 三井住友カード プレミアムカードローンは原則24時間いつでも振込融資が可能

三井住友カード プレミアムカードローンは、三井住友カードをすでに持っている人だけが申し込める会員限定のカードローンです。

契約後は土日や夜間に関係なく、原則24時間いつでも最短3分で借入金を振り込んでもらえます。

ローンカードが届くのを待たずにスマホだけで取引を完結できるため、最短30分で審査が完了した後、その日のうちに振込融資を受けることも可能です。

スマホATM取引にも対応しており、セブンイレブンやローソンといった近くのコンビニATMでローンカードなしで現金の引き出しができます。

SMBCモビット公式スマホアプリや三井住友銀行アプリ、Vpassアプリのいずれも借り入れから返済まで対応している点も三井住友カード プレミアムカードローンの特徴になります。

三井住友カード プレミアムカードローンの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短30分 |

| 限度額 | 3万円〜999万円 |

| 金利 | 1.5%〜14.5% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | ◯ |

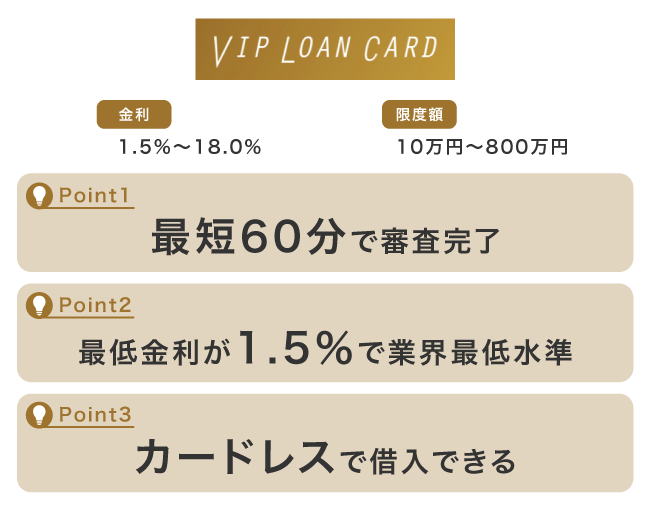

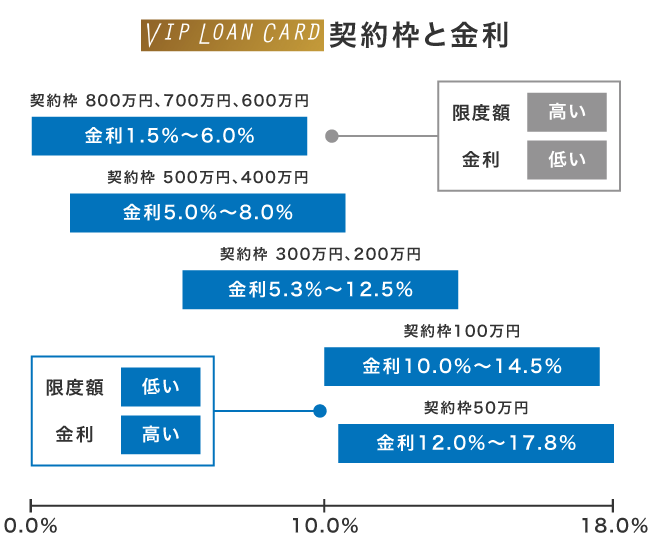

13位 VIPローンカード(旧ORIX MONEY)は自分で契約枠を選べるのが特徴

カードローンの限度額は金融機関によって決定されるのが一般的ですが、VIPローンカードは顧客が契約枠を選ぶことができます。

契約枠の選択肢は9つあり、それぞれ適用金利の範囲が異なります。

| 契約枠 | 金利 |

|---|---|

| 800万円 | 1.5%〜6.0% |

| 700万円 | |

| 600万円 | |

| 500万円 | 5.0%〜8.0% |

| 400万円 | |

| 300万円 | 5.3%〜12.5% |

| 200万円 | |

| 100万円 | 10.0%〜14.5% |

| 50万円 | 12.0%〜18.0% |

データ引用元: VIPローンカード公式ホームページ

契約枠の金額が大きいほど金利が低く設定され、利息の負担を抑えることが可能です。

ただし高額な契約枠を選ぶほど審査難易度も上がるため、審査に不安がある人は50万円コースを選択しておくとよいでしょう。

限度額が最も少ないコースではありますが、初回借り入れから50万円もキャッシングできるのはVIPローンカードならではの利点です。

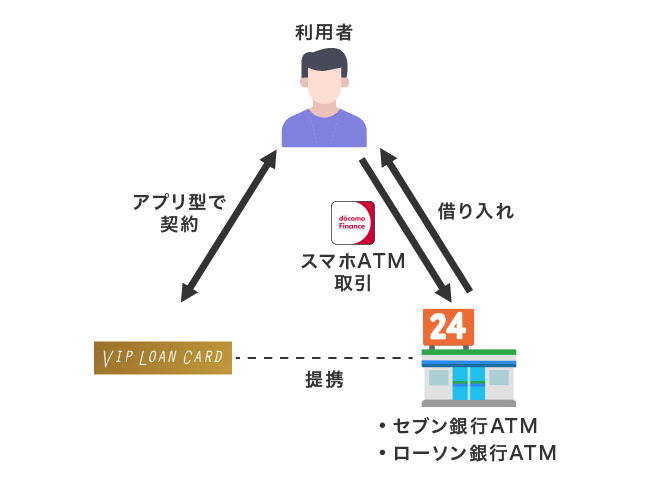

さらにVIPローンカードは、申し込み時にアプリ型で契約するとスマホATM取引が可能になり、全国のコンビニで借り入れできるようになります。

セブン銀行ATMとローソン銀行ATMを使用して借り入れから返済まで可能なため、外出先や買い物のついでに手続きできるのが嬉しいポイントです。

インターネット返済や銀行振込にも対応しており、状況に応じて借り入れや返済方法を使い分けることができます。

契約枠を自分で選びたい人やスマホのみで手軽にお金を借りたい人は、VIPローンカードの利用を検討するとよいでしょう。

VIPローンカードの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短60分 |

| 限度額 | 10万円〜800万円 |

| 金利 | 1.5%〜18.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | ◯ |

VIPローンカードは、ORIX MONEY(オリックスマネー)として提供されていたWeb完結型カードローンが、2025年4月1日の社名変更に合わせて改称された商品です。

運営会社がオリックス・クレジット株式会社から株式会社ドコモ・ファイナンスへ社名変更したことに伴う名称変更であり、貸付条件やサービス内容は従来とほとんど変わっていません。

NTTドコモのグループ会社になったため、今後はドコモ経済圏であるdスマホローンのようにdポイントの付与やドコモグループの利用者向けの金利優遇などが導入される可能性があるでしょう。

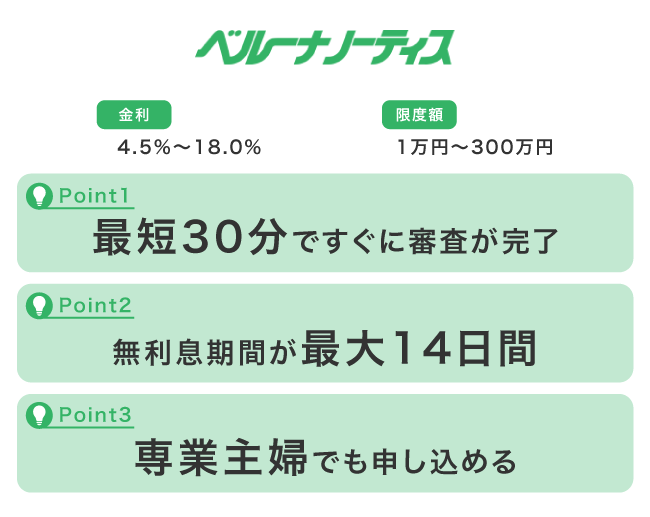

14位 ベルーナノーティスは配偶者貸付に対応のため専業主婦でも申し込める

ベルーナノーティスは配偶者貸付に対応しており、収入がない専業主婦でも申し込める点が特徴です。

元々通信販売ベルーナでは女性のお客様が多く、専業主婦の方を含めた女性のお借入れニーズに応えられるようサービスを展開しています。

引用元: ベルーナノーティス

配偶者貸付は無職として扱われてしまう専業主婦のためにつくられた制度で、夫に安定した収入があれば本人が働いていなくても融資を受けられます。

ただし、申し込みの際に夫の同意書を提出する必要があり、内緒でお金を借りることはできません。

婚姻関係を証明するために住民票の提出も必須となっているため、あらかじめ準備しておくとよいでしょう。

ベルーナノーティスの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短30分 |

| 限度額 | 1万円〜300万円 |

| 金利 | 4.5%〜18.0% |

| 無利息期間 | 最大14日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

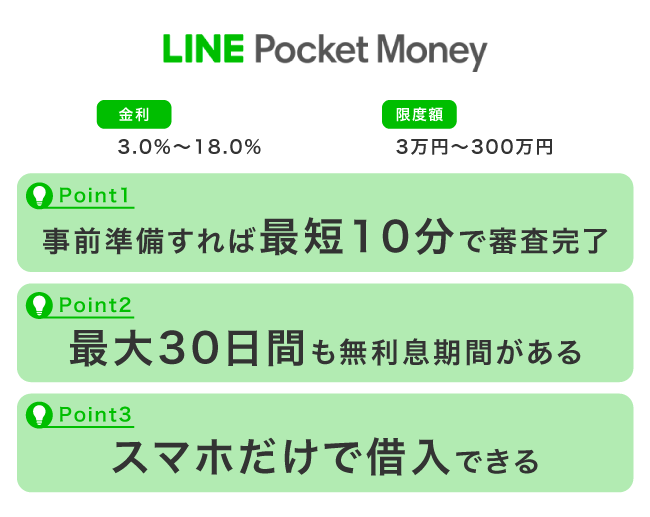

15位 LINEポケットマネーはスマホ完結型のためカードレスで借り入れ可能

LINEポケットマネーはLINEアプリで申し込みから借り入れ、返済まで進められるスマホ完結型ローンになります。

ローンカードを受け取る必要がなく、カードレスで管理できるため、利便性が高いうえに周囲に気づかれにくいのが利点です。

借入金は、事前に登録した銀行口座への入金によって受け取れます。

口座に振り込まれたお金は、そのままデビットカード決済やATMでの現金引き出しなどに使えるため、日常の銀行サービスと組み合わせて柔軟に利用できます。

LINEポケットマネーの審査では、通常の信用情報に加えてLINEの利用状況などをもとに算出される独自のLINEスコアが活用されている点も大きな特徴です。

LINEスコアが201点以上であることが申し込みの目安とされている他、満20〜65歳で安定した収入があることなどの条件も設けられています。

LINEポケットマネーでお金を借りたい人は、事前にLINEアプリ内でスコアや簡易診断を実施し、利用対象に入っているか確認しておくとよいでしょう。

LINEアプリから公式アカウントを友だち追加し、案内に沿って本人確認や口座登録を済ませておくと申し込みから借り入れまでスムーズに進められます。

LINE Creditの発表によると2026年3月末時点で累計貸付実行額が3,000億円を突破しており、LINEポケットマネー独自のサービスによって現在も利用者は増え続けています。

LINEポケットマネーの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短10分 |

| 限度額 | 3万円〜300万円 |

| 金利 | 3.0%〜18.0% |

| 無利息期間 | 最大30日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

2025年4月30日をもって、LINE Payサービスは終了しています。

サービス終了に伴い、LINEポケットマネーで実施されていたLINE Pay残高へのチャージによる借り入れはできなくなりました。

16位 ノーローンは1週間の無利息期間が魅力!新規契約および再契約は停止中

ノーローンの最大の魅力は、1週間の無利息期間を何度でも適用してもらえる点です。

利息0円で繰り返し利用できるのはノーローンだけとなっており、現在は新規契約および再契約を停止しているものの利用者からの評判が高いことからランキング入りしています。

長期の借り入れも可能ですが、1週間以内に完済すると無利息期間サービスの恩恵を最大限に活かせます。

現在は既存会員のみ利用できる状態となっているため、利息を抑えたい人はノーローンとグループ会社であり、無利息サービスに特化しているレイクを検討するとよいでしょう。

ノーローンの基本情報

| 融資スピード | 最短翌日 |

|---|---|

| 審査時間 | 最短翌日 |

| 限度額 | 1万円〜400万円 |

| 金利 | 4.9%〜18.0% |

| 無利息期間 | 最大7日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

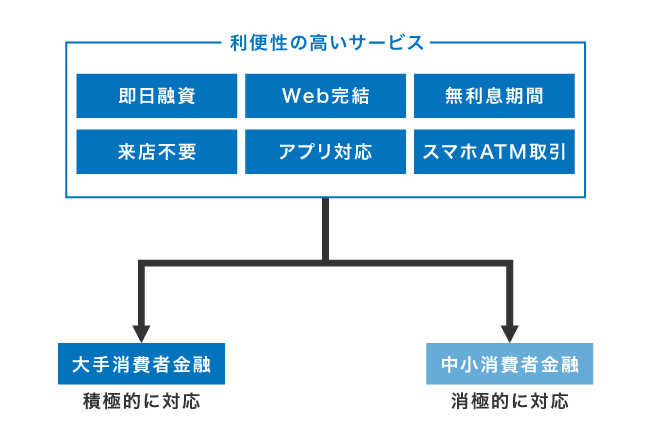

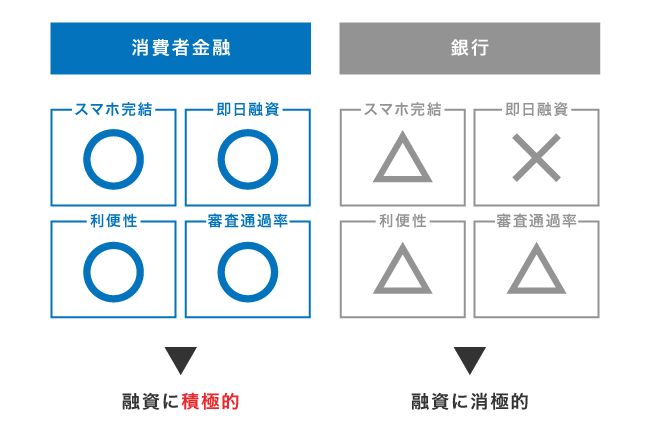

中小よりも大手を選んだほうが豊富な顧客サービスが受けられる

豊富な顧客サービスがあり、消費者金融のおすすめランキングで高順位をとっているのは大手消費者金融です。

大手消費者金融は、新しい仕組みに投資をしても利用者数や売上規模から原資を回収しやすい背景があります。

そのため顧客数の拡大を目的に、即日融資や無利息期間、来店不要など利便性の高いサービスに積極的に対応しており、結果として多くの人に選ばれる人気なカードローンになっています。

中小消費者金融は対応していませんが、大手消費者金融ならお金借りるアプリなども展開しています。

中小消費者金融は新しい機能の導入に消極的で、手続きに時間がかかる商品が多いため、借入先として選ぶ人が少ない傾向にあります。

大手消費者金融で何度も審査落ちしているような人でない限り、あえて中小消費者金融で申し込む利点はありません。

大手消費者金融と中小消費者金融の顧客サービス比較表

| 消費者金融の分類 | 即日融資 | 無利息期間 | Web完結 | 来店不要 | アプリ |

|---|---|---|---|---|---|

| 大手消費者金融 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 中小消費者金融 | △ | △ | △ | △ | × |

大手消費者金融は初めてお金を借りる人だけではなく、少額融資を希望する人や長期間の利用を考えている場合にも使い勝手が良い特徴があります。

一方で中小消費者金融は大手と比べて幅広いユーザーが貸付対象になるものの、即日融資や無利息期間などの顧客サービスに未対応の場合がほとんどのため、利用しやすいとはいえません。

Web完結や来店不要に対応していないところも多いことから初心者にはハードルが高く、どちらかといえば借り入れ経験があり、手続きや返済管理に慣れている人に向いています。

初めて借りる人や他社借り入れの件数が少ない人は大手から検討し、審査に通らない場合や2〜3社目以降の借入先を選ぶ際は中小も選択肢に入れるとよいでしょう。

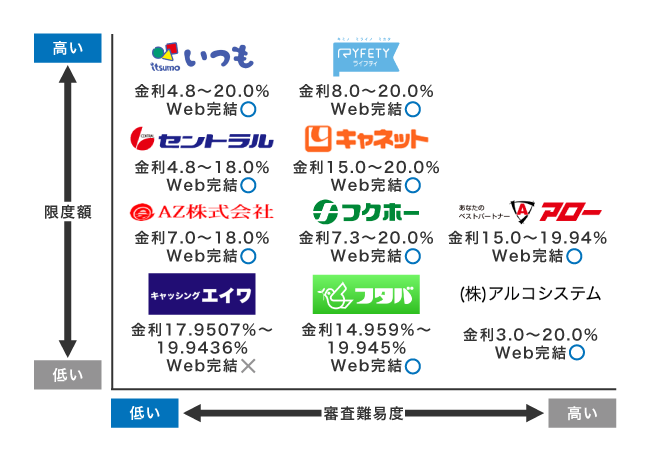

中小消費者金融のおすすめランキング!大手より審査に通りやすい

中小消費者金融は、他社借入の件数や金額が多いなどの理由から大手の審査に通過できなかった人向けの借り入れ方法です。

審査が甘いわけではありませんが、大手と比較すると小規模のため顧客の事情を個別に確認しながら判断する傾向があり、結果として柔軟に対応してもらえる場合があります。

例えば中小消費者金融のフタバでは、他社借り入れが3社を超えている人でも相談できる旨が案内されています。

一方で大手消費者金融の審査ではAIスコアリングシステムで算出された数値をもとに貸付の可否が決定されており、基準値を超えていないと融資を受けられません。

大手以外の借入先を検討したいなら、融通を利かせてもらえる中小消費者金融を視野に入れるとよいでしょう。

ただし中小消費者金融は適用利率が高く、即日融資やWeb完結などの顧客サービスが充実していない傾向にあるため、初めて借り入れする人は大手から検討するべきです。

大手の審査に落ちた経験がある人は、以下の中小消費者金融おすすめランキングを参考にしてください。

| 中小消費者金融 | 金利 | 限度額 | 即日融資 | 来店不要 |

|---|---|---|---|---|

| いつも | 4.8%〜20.0% | 500万円 | ◯ | ◯ |

| 株式会社アムザ | 15.0%~20.0% | 5万円~100万円 | ◯ | ◯ |

| キャッシングMOFF | 15.0%~20.0% | 100万円 | ◯ | ◯ |

| セントラル | 4.8%~18.0% | 300万円 | ◯ | ◯ |

| アルコシステム | 3.0%〜20.0% | 50万円 | ◯ | ◯ |

| フクホー | 7.3%~20.0% | 5万円〜200万円 | ◯ | ◯ |

| キャッシング スペース | 5.0%〜18.0% | 500万円 | ◯ | ◯ |

| アロー | 14.95%~19.94% | 200万円 | ◯ | ◯ |

| ライフティ | 8.0%~20.0% | 500万円 | × | ◯ |

| エイワ | 17.9507%〜19.9436% | 50万円 | ◯ | × |

| ファースト | 12.0%~20.0% | 500万円 | ◯ | ◯ |

| AZ株式会社 | 7.0%〜18.0% | 200万円 | ◯ | ◯ |

| キャネット | 15.0%~20.0% | 300万円 | ◯ | ◯ |

| フタバ | 14.959%~19.945% | 50万円 | ◯ | ◯ |

中小消費者金融のなかで利用する人が多いのは限度額が高く、即日融資や来店不要にも対応しているいつもです。

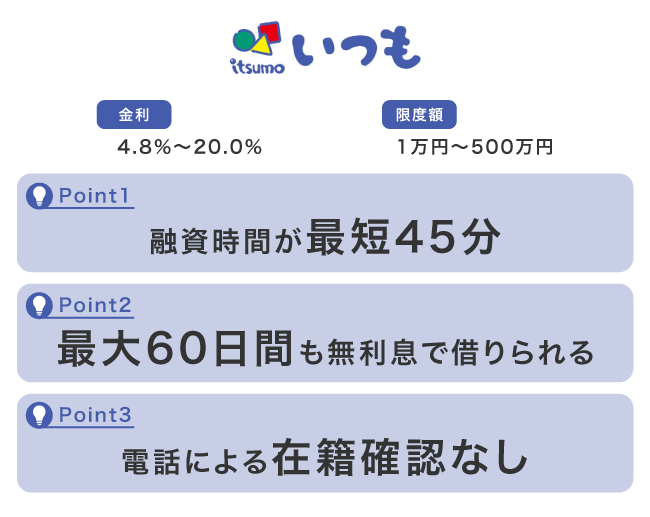

1位 いつもは電話による在籍確認なしのため職場に借り入れがバレない

いつもは周囲にバレない配慮があり、電話による在籍確認を原則おこなっていない特徴があります。

職場に連絡が入らないため、上司や同僚に借り入れがバレる心配はありません。

審査結果によっては電話による在籍確認が必要だと判断されてしまう場合もありますが、必ず利用者本人の同意を得たうえで実施してもらえます。

在籍確認は利用者本人が電話応対することも認められているため、借り入れがバレたくない人はオペレーターからの電話に出られるように準備しておいてください。

ただし、いつもは在籍確認の電話連絡がない一方で、収入証明書の提出が必須となっています。

円滑に手続きを進めるためには、給与明細書や源泉徴収票などの収入を証明できる書類を準備したうえで申し込みをおこなうとよいでしょう。

いつもの基本情報

| 融資スピード | 最短45分 |

|---|---|

| 審査時間 | 最短30分 |

| 限度額 | 1万円〜500万円 |

| 金利 | 4.8%~20.0% |

| 無利息期間 | 最大60日間 |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | × |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

2位 株式会社アムザのフリーローンはWeb完結に対応で全国から申し込める

株式会社アムザのフリーローンはWeb完結に対応しており、来店不要で全国から申し込みができる無担保ローンです。

電子契約が可能なためウェブ上で契約手続きまで進めることができ、契約後は銀行振込によって借入金を受け取れます。

Webからの申し込みなら原則として職場への在籍確認の電話や自宅への郵送物が発生せず、家族や勤務先に利用を知られにくい利点もあります。

ただしスマホアプリには対応しておらず、大手消費者金融に比べると契約後の利便性が劣る点には注意が必要です。

来店による申し込み手続きも可能となっているため、スマホの操作に不安がある人は電話で予約のうえ必要書類を持って出向いてください。

株式会社アムザは毎月安定した収入があることが申し込み条件となっており、パートやアルバイトを含む幅広い働き方の人が貸付対象になっています。

フリーローン以外にも、女性専用のレディースローンや学生ローンの取り扱いがあり、専業主婦や学生など通常のカードローンでは申し込みづらい層にも対応しています。

株式会社アムザの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短30分 |

| 限度額 | 5万円〜100万円 |

| 金利 | 15.0%~20.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

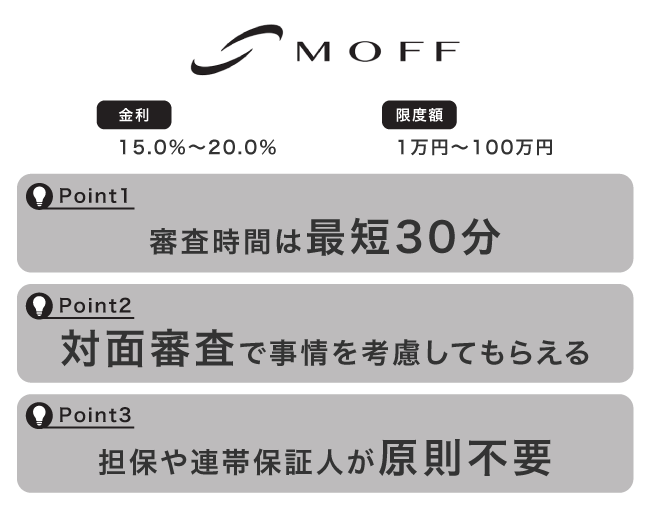

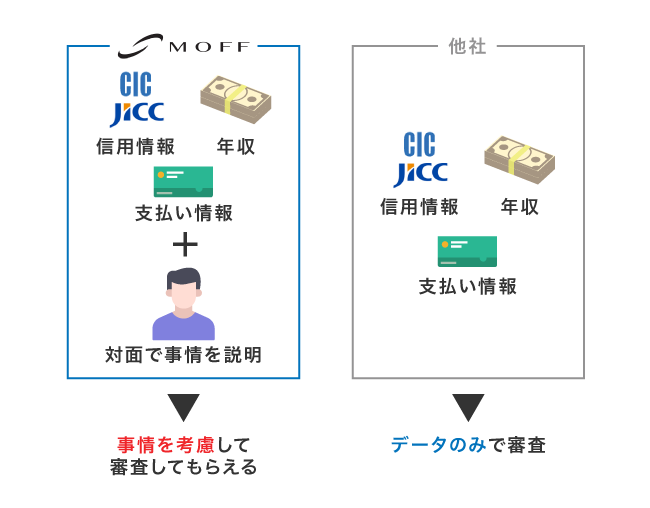

3位 キャッシングMOFFは来店で申し込みをすると事情を考慮してもらえる

キャッシングMOFFは、対面での審査を強みとしている中小消費者金融です。

審査担当者に直接お金が必要な理由を説明できるため、事情を考慮してもらいやすい利点があります。

信用情報や年収、支払い状況などのデータだけで判断されると都合が悪い人は、キャッシングMOFFのように対面で事情を聞いてもらえる消費者金融を選ぶとよいでしょう。

来店で申し込みをすると契約書類の受け取りがその場で完了し、借り入れに関する書類が自宅に届くのを防ぐことができます。

以前は対応していなかったインターネット申し込みや振込融資のサービスが開始されたため、遠方で来店が難しい人への融資にも対応してもらえます。

キャッシングMOFFの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短30分 |

| 限度額 | 1万円〜100万円 |

| 金利 | 15.0%~20.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | × |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

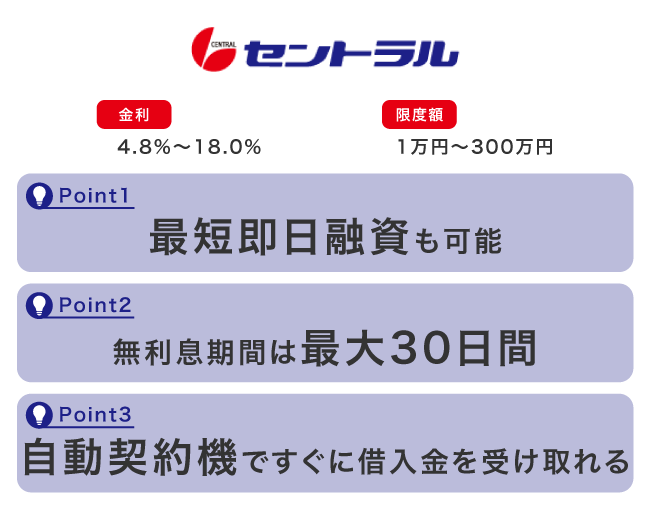

4位 セントラルは来店不要で即日に契約を完了できるため借りやすい

セントラルは来店不要のサービスに対応している中小消費者金融で、最短即日融資を受けることも可能です。

申し込みから借り入れまでWeb完結となっており、店頭窓口へ出向かなくても振込で融資を受けられます。

ただし振込融資は翌日以降の借り入れとなるケースが多いため、即日融資を受けたい場合はセントラル独自のローンカードであるCカードを発行しましょう。

Cカードは、関東または四国地方にあるセントラルの自動契約機で即日発行が可能です。

関東または四国地方以外に住んでいる人や自動契約機へ出向くのが難しい場合は、アルコシステムを検討したほうが良いかもしれません。

セントラルの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 1万円〜300万円 |

| 金利 | 4.8%~18.0% |

| 無利息期間 | 最大30日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | △ |

| スマホATM取引 | × |

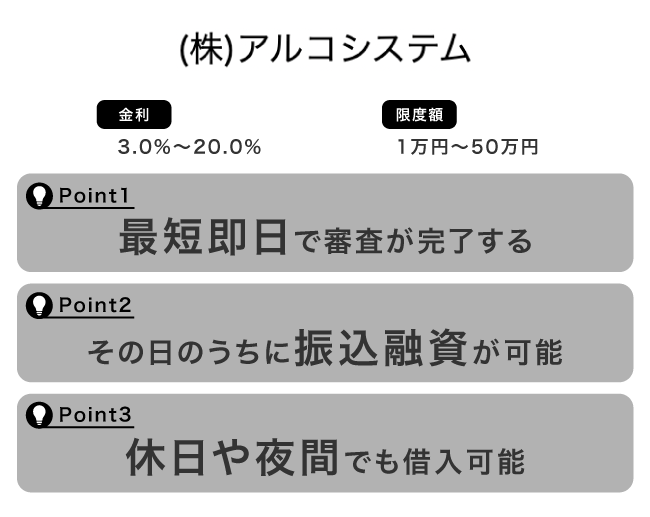

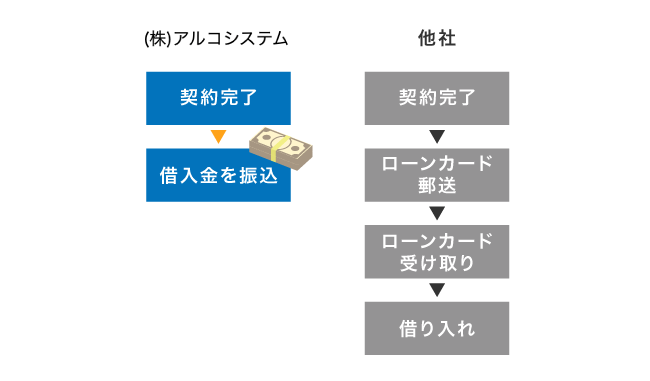

5位 アルコシステムは銀行振込で借入できるのでカードレスで利用が可能

アルコシステムは銀行振込で借り入れできるため、カードレスで融資を受けられるのが特徴です。

契約完了後、最短即日で指定の銀行口座へと振り込んでもらえ、すぐに借入金を手に入れることができます。

ローンカードの到着を待ってから借り入れの手続きをする必要がなく、今すぐお金を振り込んでほしい人に最適です。

Web申し込みは24時間いつでも対応しており、休日や夜間に急な出費が発生した場合でも利用できます。

ただし、貸付方法が証書貸付となっているため、追加で融資を受ける際は再び審査を受けなければいけないのが難点です。

定期的に借り入れする予定がある人は、極度貸付に対応しているいつもやセントラルといった中小消費者金融を選ぶのが良いでしょう。

アルコシステムの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 1万円〜50万円 |

| 金利 | 3.0%〜20.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

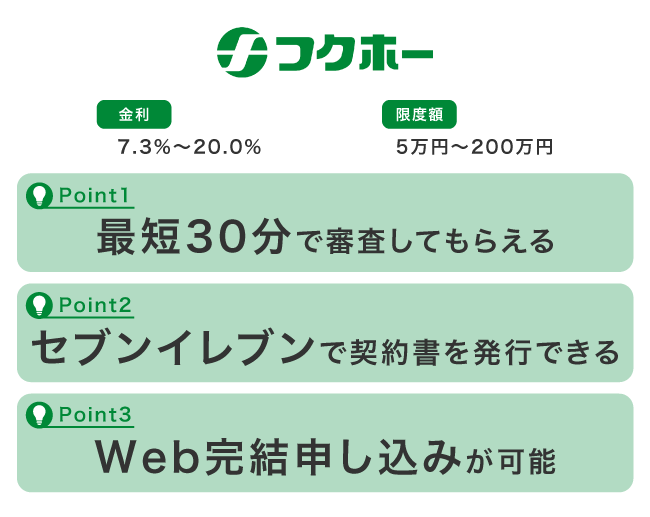

6位 フクホーならセブンイレブンで契約書を発行できる

フクホーは、近くのセブンイレブンでいつでも契約書を発行できるのが特徴です。

他社では自宅に契約書を郵送されるケースがほとんどであるため、家族に怪しまれたくない人に向いています。

ひとつ注意するべき点としては、店頭窓口が大阪府大阪市にあるフクホー難波店1店舗のみということです。

オペレーターが少ないことから申し込みが混雑すると審査時間が長引き、融資が翌日以降になる可能性がありますので休日や長期連休を避けて申し込みましょう。

フクホーの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短30分(繁忙期は2時間〜翌日) |

| 限度額 | 5万円〜200万円 |

| 金利 | 7.3%~20.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | ◯ |

| 来店不要 | △ |

| カードレス | × |

| スマホATM取引 | × |

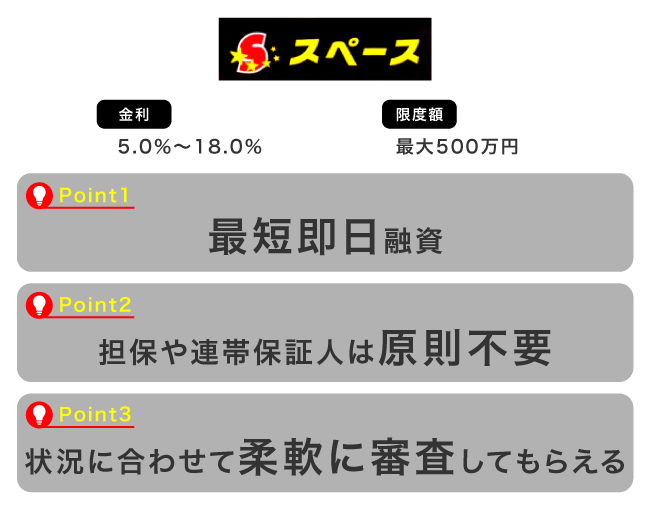

7位 キャッシング スペースは事情を汲み取って丁寧に審査してもらえる

キャッシング スペースは審査スピードよりも、利用者への丁寧なヒアリングを重視する中小消費者金融です。

他社で一度断られた人でも、収入や返済計画について時間をかけて確認したうえで可決される事例があるとされています。

その反面、審査完了までに3週間程度かかる場合もあり、今日中に現金が必要な人には向きません。

キャッシング スペースは時間的な余裕があり、担当者と相談しながら無理のない返済計画を立てたい人が検討しやすい借入先です。

本店は大阪府堺市にあり、店頭窓口に加えて電話やインターネットから全国どこからでも申し込めます。

商品は担保や連帯保証人を原則不要とするフリーローン型で、振込入金または店頭での現金受け取りから選ぶことができます。

キャッシング スペースの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 最大500万円 |

| 金利 | 5.0%〜18.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | × |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

8位 アローにはアプリがあるため返済状況をいつでもスマホで確認できる

アローには公式アプリがあり、返済状況をスマホでいつでも確認できる利点があります。

他の中小消費者金融はアプリに対応しておらず、返済状況を知りたければ電話で問い合わせなければいけません。

返済時に交付される利用明細書でも確認できますが、手元に保管しておきたくない人も多いのではないでしょうか。

アローのアプリで申し込みをおこなうと郵送物をなしにできるため、家族にバレずに借りたい人にもおすすめの借入先になります。

ただし21歳以下および71歳以上の人は年齢制限で申し込むことができず、中小消費者金融にしては審査が厳しい傾向にあります。

アローの審査基準に不安がある人は、ライフティを検討しましょう。

アローの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短45分 |

| 限度額 | 最大200万円 |

| 金利 | 14.95%~19.94% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

9位 ライフティは借入最低金額が1,000円のため必要な額だけ融資を受けられる

ライフティは1,000円から融資を受けられるため、必要な額だけを借りることが可能です。

無駄な利息を抑えられるだけでなく、少額の借り入れなら審査に通りやすい利点もあります。

ライフティのキャッシングカードは全国のセブン銀行ATMに対応しており、最寄りのセブンイレブンで借り入れや返済ができます。

契約書類を受け取るまで融資を受けられないため急いでいる人には向きませんが、自宅や職場からセブンイレブンが近いのであればライフティを選択肢に入れるとよいでしょう。

ライフティの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 1,000円〜500万円 |

| 金利 | 8.0%〜20.0% |

| 無利息期間 | 最大35日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

現在、ライフティは新規申し込みを停止しています。

こちらの内容は、新規申し込みを受け付けていた際の商品スペックである点に注意が必要です。

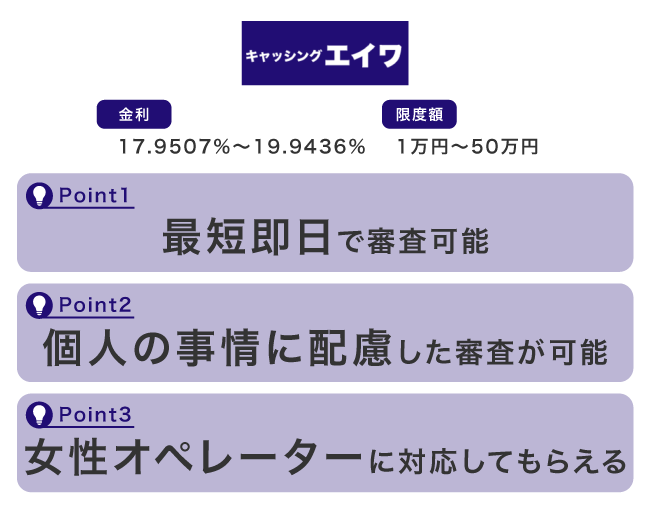

10位 エイワは対面与信のため地域密着型サービスを希望する人向け

エイワは対面与信となっており、お金を借りるためには担当者との面談が必要になります。

そのため来店不要でお金を借りたい人には向きませんが、地域密着型のサービスを希望する人にはぴったりの借入先です。

年収や勤続年数などの机上のデータだけでなく、個人の事情にも配慮してもらえるため繰り返し利用する人が多く、他の中小消費者金融に比べて固定客が多い傾向にあります。

人と人との関わりを大事にするエイワの企業理念に共感する人は、ぜひ利用してみてください。

Webで申し込みをして仮審査に通過するとエイワから連絡があり、来店の案内をしてもらえます。

エイワの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 1万円〜50万円 |

| 金利 | 17.9507%〜19.9436% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | × |

| 来店不要 | × |

| カードレス | × |

| スマホATM取引 | × |

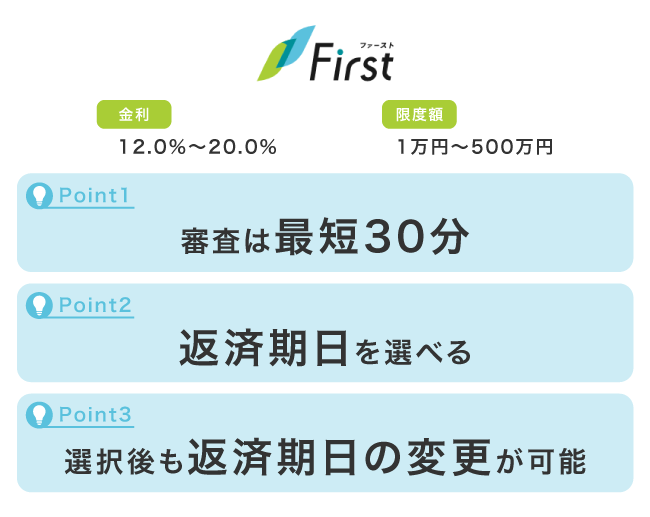

11位 ファーストは返済期日を自分で選べるため給料日の後に支払いできる

ファーストのフリーキャッシングは契約時に返済期日を自分で選べるため、あらかじめ給料日の後に支払う設定にできます。

返済期日は、以下の6つから選択が可能です。

- 毎月1日

- 毎月5日

- 毎月10日

- 毎月15日

- 毎月20日

- 毎月25日

返済期日はいつでも変更してもらえるため、急な出費が発生した場合でも支払いを遅らせることができる利点があります。

毎月の返済金額は借入時の残高によって事前に決められていて変動がないことから、返済計画が立てやすい借入先です。

無理のない支払いを計画的に進めていきたい人は、柔軟な返済に対応してもらえるファーストのフリーキャッシングを利用しましょう。

ファーストの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短30分 |

| 限度額 | 1万円〜500万円 |

| 金利 | 12.0%~20.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

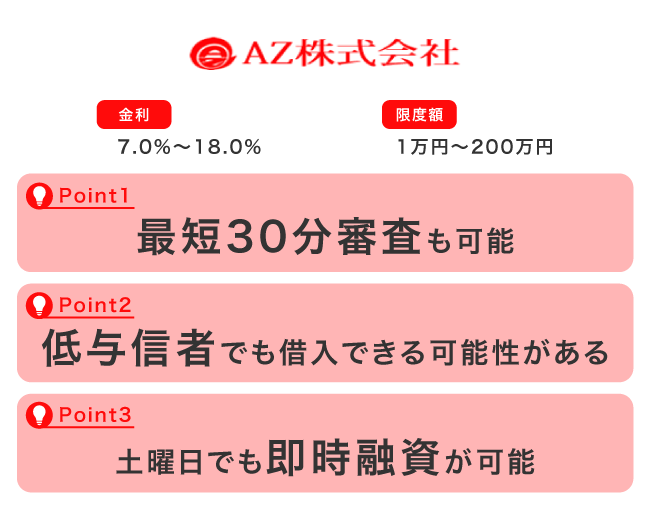

12位 AZ株式会社は低与信者でも申込が可能!他社で審査落ちしても相談できる

AZ株式会社は、他社のカードローンで審査落ちした人からも相談先として選ばれている中小消費者金融です。

実際にAZ株式会社の申し込みフォームには、法的手続きや過去の借入事故の有無を入力する欄が設けられています。

金融事故などがあったとしても、その情報も含めて総合的に審査してもらえるということです。

延滞や債務整理などの金融事故を経験した人でも、事情や現在の収入状況を丁寧に確認したうえで、融資の可否を判断してもらえます。

土曜日を休業としている中小消費者金融が多いなか、AZ株式会社は16時まで即日融資に対応している点も特徴です。

平日は仕事で動きづらい人や休日のうちに資金を用意したい人にとって、相談しやすい選択肢のひとつになります。

AZ株式会社の基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短30分 |

| 限度額 | 1万円〜200万円 |

| 金利 | 7.0%〜18.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | ◯ |

| スマホATM取引 | × |

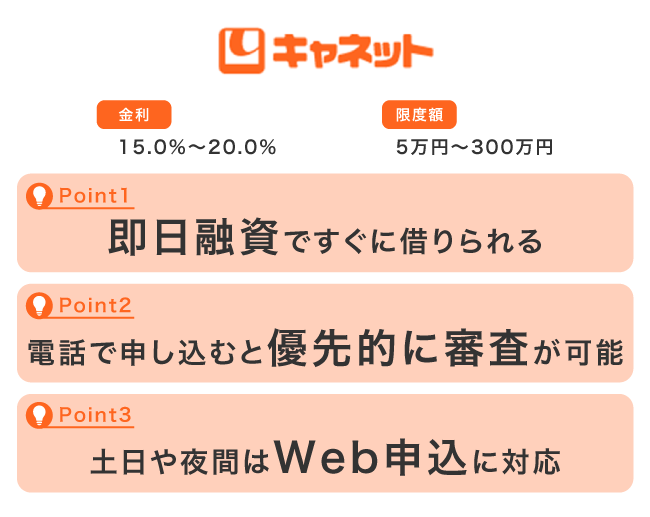

13位 キャネットは電話で申し込むとすぐに審査してもらえる

北海道を中心に展開する中小消費者金融のキャネットなら、最短即日で振込融資を受けられます。

Webで申し込むこともできますが、電話をすると優先的に審査してもらえるため、借り入れを急いでいる人はオペレーターに相談するのが最適です。

ただし、電話で申し込みできるのは原則として北海道内に住んでいる人に限られてしまうという難点があります。

※お電話でのお申し込みは原則として北海道内にお住まいの方のみとなります。

引用元: お申し込み方法-キャネット

北海道外からキャネットを利用したい人や土日に申し込み手続きを進めたい人は、Webや郵送の申し込み方法を検討しましょう。

キャネットの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 5万円〜300万円 |

| 金利 | 15.0%〜20.0% |

| 無利息期間 | ー |

| 担保、連帯保証人 | 原則不要 |

| Web完結 | ◯ |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

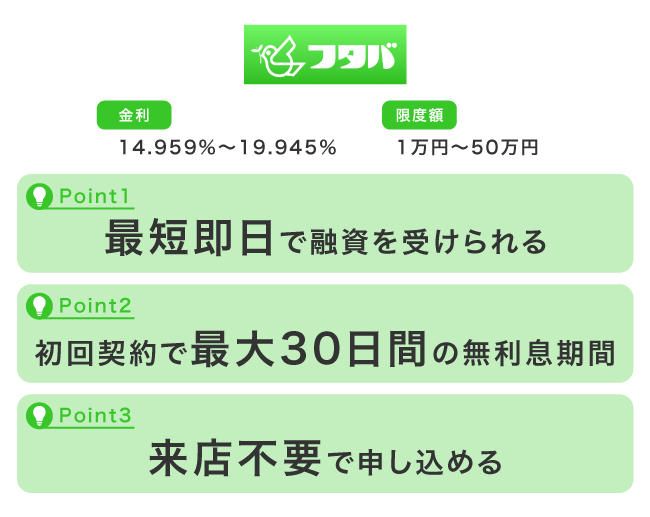

14位 フタバは30日間の無利息サービスが適用される

中小消費者金融を選びつつ少しでもお得に借りたい人は、無利息期間サービスを展開しているフタバに申し込みましょう。

フタバなら、初回契約の場合に最大30日間の無利息期間サービスが適用されます。

中小消費者金融は利息による収益が経営に大きく関わることから、無利息期間サービスに対応していない場合がほとんどです。

無利息期間が終了すると通常金利が適用される点には注意が必要ですが、高金利な中小消費者金融でできるだけ利息を抑えたいならフタバを検討するとよいでしょう。

ただしフタバの限度額は50万円までとなっており、高額の借り入れには対応していません。

高額を借りたいのであれば、セントラルやフクホーで申し込んだほうが希望に合った借り入れができます。

フタバの基本情報

| 融資スピード | 最短即日 |

|---|---|

| 審査時間 | 最短即日 |

| 限度額 | 1万円〜50万円 |

| 金利 | 14.959%~19.945% |

| 無利息期間 | 最大30日間 |

| 担保、連帯保証人 | 不要 |

| Web完結 | × |

| 来店不要 | ◯ |

| カードレス | × |

| スマホATM取引 | × |

学生が学費などの高額なお金を借りたい場合は、学生ローンを利用する選択肢もあります。

学生ローンは中小消費者金融のひとつ!20歳未満でも借りられる選択肢

学生向けに貸付をおこなっている学生ローンは、中小消費者金融のひとつです。

学生の資金繰りを支える目的で運営されているため、高校を卒業したばかりで社会人経験がない人やアルバイトの勤務日数が少ない大学生でも申し込みやすい利点があります。

とはいえ学生はキャッシング経験が少ないことから、聞き慣れない貸金業者でお金を借りることに不安を感じる人もいるのではないでしょうか。

学生でも利用しやすいおすすめの学生ローンについて、以下にまとめましたので参考にしてください。

| 学生ローン | 金利 | 限度額 | 対象年齢 |

|---|---|---|---|

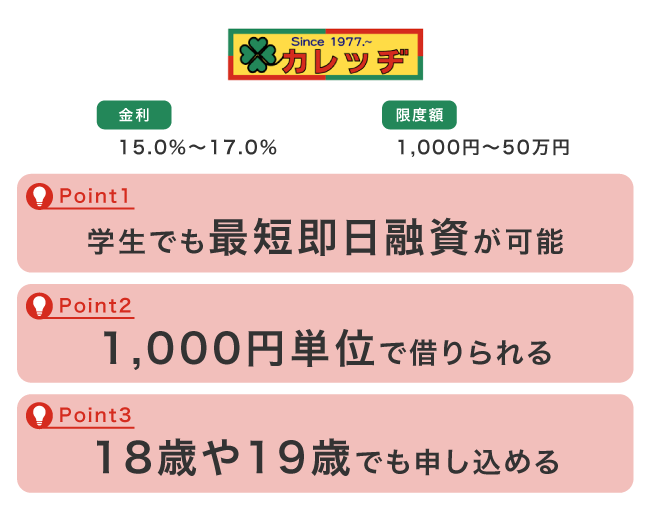

| カレッヂ | 17.0% | 1,000円〜50万円 | 18歳〜 |

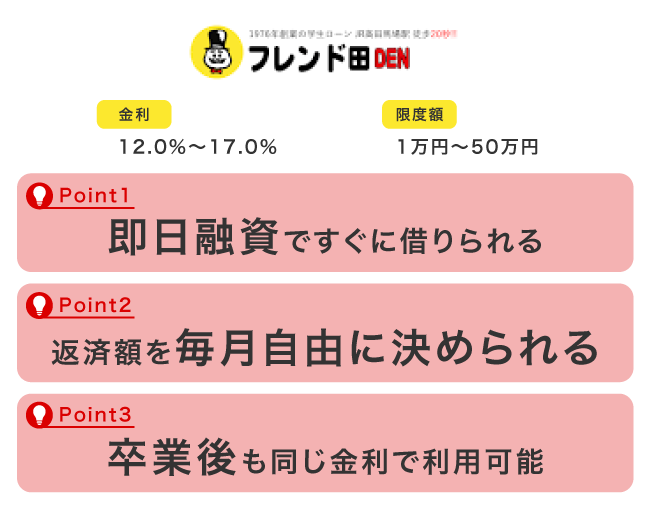

| フレンド田(DEN) | 12.0%〜17.0% | 1万円〜50万円 | 18歳〜 |

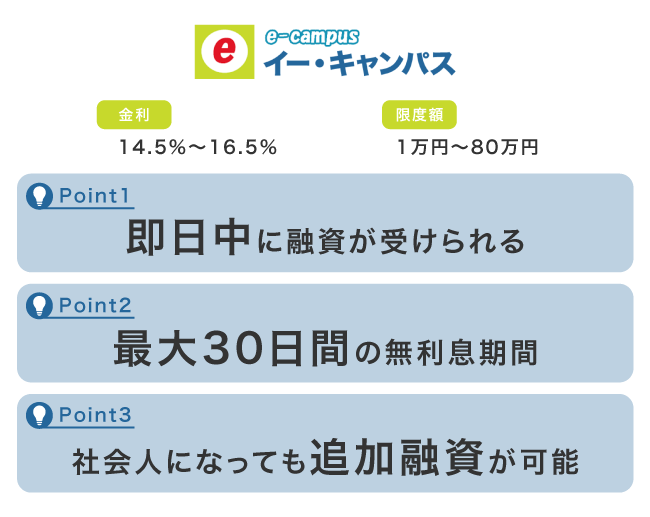

| イー・キャンパス | 14.5%〜16.5% | 1万円〜80万円 | 18歳〜 |

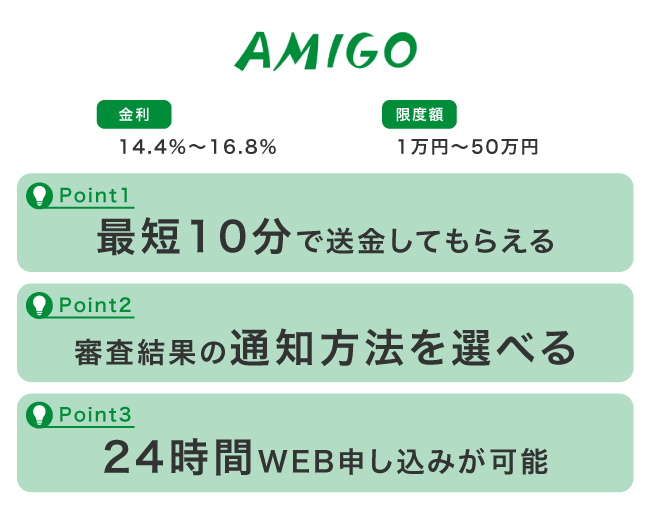

| アミーゴ | 14.4%〜16.8% | 1万円〜50万円 | 20歳〜 |

学生ローンは中小消費者金融であることからプライバシーへの配慮が大手ほど手厚くなく、周囲に借り入れがバレる可能性がある点には注意が必要です。

郵送物や利用明細書がきっかけで家族に知られてしまうリスクがあるため、内緒で借りたい人はプライバシーの配慮を徹底している大手を選んだ方がよいでしょう。

カレッヂは1,000円単位で融資を受けられるため少額の借り入れに向いている

カレッヂは1,000円から融資を受けられるため、お小遣い程度のお金を借りたい学生に向いています。

少額の借り入れなら利息を抑えられるうえ、返済できずに滞納してしまうリスクを減らせます。

滞納すると自宅に督促状が届いてしまい親に借り入れがバレる原因となるため、1,000円単位で必要な額だけをキャッシングするとよいでしょう。

カレッヂで借りたお金は自由に使うことができ、デートや旅行の費用が足りない際にも役立ちます。

フレンド田(デン)は元金自由返済のため返済額を自分で決められる

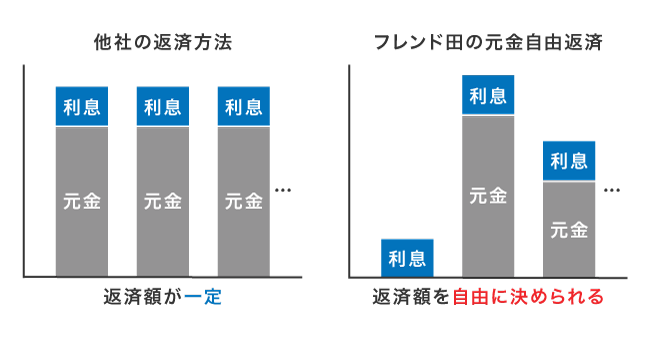

フレンド田(デン)は返済方法に対して柔軟な姿勢があり、元金自由返済を採用しています。

元金自由返済とは、約定返済額が決まっておらず、利用者が自由に毎月の支払額を決められる返済方式です。

利息さえ支払えば、元金の返済をしない月があっても問題ありません。

フレンド田(デン)の元金自由返済について、以下の表にまとめましたので参考にしてください。

| 毎月の返済額 | 自由 |

|---|---|

| 最低返済額 | 利息分 |

| 返済額の単位 | 1円単位 |

| 適用時期 | 適用時期 |

約定返済日も自由に決められるため、アルバイトの給料日に合わせて設定できるのも利点のひとつです。

イー・キャンパスなら卒業して社会人になっても追加融資を受けられる

イー・キャンパスは在学中に会員になっておくと、卒業して社会人になった後も追加融資を受けられます。

在学中は最大50万円までの融資となっていますが、社会人になると限度額が増えて最大80万円まで借り入れ可能になります。

イー・キャンパスを利用しておけば卒業後にお金が必要になった際でも、新たな金融機関で申し込みをする必要がありません。

アルバイト先への電話による在籍確認がないうえ、在学中はもちろん卒業後も親に連絡される心配がないのもイー・キャンパスの魅力です。

アミーゴは審査結果の通知を利用者側からの連絡時に設定できる

アミーゴは審査結果の通知方法を選択でき、利用者本人から連絡をおこなう設定にするとオペレーターからの電話やメールを回避できます。

スマホに審査結果の連絡が入ってほしくない時間帯がある人は、アミーゴを選択するとよいでしょう。

いつ審査結果の通知がきても問題ない場合は、オペレーターから連絡してもらう方法を選択することも可能です。

審査に通過して振り込みによる融資が実行されると送金完了メールが届くため、スマホに借り入れの履歴を残したくない人は削除するのを忘れないようにしてください。

学生ローンに限らず、知らない社名の貸金業者で申し込むのは違法業者の可能性があるため危険です。

著者が上述で解説した中小消費者金融であれば問題ありませんが、他の会社で申し込む場合は違法業者ではないか確認してから申し込みましょう。

消費者金融とは財務局などに登録の個人向け融資をおこなう業者のこと

消費者金融とは、財務局長または都道府県知事の登録を受けて、個人向けに融資をおこなう貸金業者のことです。

貸金業法や出資法などの様々な法律を遵守しながら運営されており、不当に高い利息の請求や暴力的な取り立ては認められていません。

上記で紹介した大手消費者金融は、財務局に以下のように登録されている安全な借入先です。

| 消費者金融 | 登録番号 | 登録名 |

|---|---|---|

| アコム | ー | アコム株式会社 |

| プロミス | ー | SMBCコンシューマーファイナンス株式会社 |

| アイフル | 近畿財務局長(15)第00218号 | アイフル株式会社 |

| レイク | 関東財務局長(11)第01024号 | 新生フィナンシャル株式会社 |

| SMBCモビット | HPを参照 | 三井住友カード株式会社 |

データ参考元: 貸金業者登録一覧-関東財務局

大手消費者金融を選んでおくと、財務局や都道府県知事のいずれにも登録を受けずに運営している悪質な業者を誤って利用してしまうリスクを回避できます。

一度でも借りたら終わりなのではないか心配する人もいるようですが、貸金業務取扱主任者制度が設けられており、顧客が安心して利用できる環境が整えられています。

借りたら終わりという事実はない!サラ金と呼ばれた時代の古い情報

消費者金融で借りたら終わりという事実はなく、正規登録業者なら貸金業法のルールに基づいて問題なく利用できます。

サラ金と呼ばれた時代に多重債務が社会問題となった背景はありますが、2006年12月に貸金業法が成立し、2010年6月18日に総量規制などを含むすべての規定が施行されました。

現在は貸金業者からの借入残高が原則として年収の3分の1を超えないよう、総量規制によって過剰な貸付けを防ぐ仕組みが設けられています。

金利についても、2010年6月18日に改正貸金業法が完全施行され、出資法の上限金利が20.0%に引き下げられたことでグレーゾーン金利は撤廃されました。

グレーゾーン金利とは、利息制限法の上限金利を超えている一方で、当時の出資法の上限金利には達していない金利帯を指します。

以前はこの金利帯で貸付をおこなう業者もあり、利用者が払いすぎた利息の返還を求める過払い金問題につながりました。

現在の正規登録を受けた貸金業者では、貸付額に応じて年15.0%〜20.0%の上限金利が定められており、この範囲を超える利息の請求は認められていません。

悪質な取り立て行為も禁止されており、正規の貸金業者なら私生活や仕事に影響を及ぼす以下のような対応はおこなわれないため安心してください。

悪質な取り立て行為の例

- 正当な理由なく深夜や早朝に電話をかける

- 何度も繰り返し連絡する

- 勤務先へ不必要に連絡する

- 家族や第三者に借り入れの事実を知らせる

- 返済のために別の貸金業者から借りるよう促す

正規の貸金業者は社内規則に基づいて督促の手順を定め、交渉内容の記録や担当者への教育がおこなわれており、結果として多くの人から借入先として選ばれています。

指定信用情報機関のCICが公開している統計データによると、貸金業者で借りている人は2026年6月20日時点で1,144万人にも及びます。

消費者金融でお金を借りるのが怖い人は、登録状況や金利、返済額を確認してから判断するとよいでしょう。

貸金業法に基づく登録を受けずに違法に貸金業を営む業者は避け、大手消費者金融や登録状況を確認できる業者を選ぶのが賢い選択です。

やばい消費者金融もある?大手など登録済みの業者を選ぶことが大切

消費者金融のなかには違法な無登録業者である闇金が紛れ込んでおり、一度でも借りるとやばいため、大手など登録済みの業者を選ぶことが大切です。

登録貸金業者として行政の監督を受けながら運営していて知名度も高い大手消費者金融を選んでおけば、違法業者を誤って選ぶリスクを抑えられます。

中小消費者金融や街金で申し込む場合は、金融庁の登録貸金業者情報検索サービスで商号や登録番号、所在地を確認しておくと安心です。

登録貸金業者であれば、中小消費者金融であっても貸金業法や利息制限法に基づいて運営されています。

ただし、実在する消費者金融を装った偽サイトやSNSアカウントで勧誘をおこなう闇金業者もいます。

口コミや体験談を確認すること自体は借入先を選ぶ判断材料になりますが、SNSや掲示板に貼られているリンクから申し込むべきではありません。

ヤミ金融の手口については、日本貸金業協会の公式ホームページにも記載されています。

悪質業者は、低金利などの極端な好条件で借入れを促したり、実在業者の商号やロゴ、広告モデルなどを不正使用したダイレクトメールやホームページなどを作成して実在する業者を装い、消費者へアプローチをかけます。

引用元: 日本貸金業協会

申し込みは必ず公式サイトからおこない、融資前に保証金や手数料の先払いを求められた場合は利用を避けてください。

消費者金融業界の市場規模は利用者の増加に伴って拡大傾向にある

消費者金融業界の市場規模は、改正貸金業法の施行後に大幅に縮小しましたが、近年は持ち直しの傾向にあります。

金融庁の公表資料によると、消費者向け貸付残高は2015年3月末にピーク時の約3割にまで落ち込みました。

しかし、2023年3月末には前年比4.1%増の7兆4,629億円まで回復しており、個人の借り入れ需要が持ち直していることがわかります。

主要な節目の推移について、ピーク時と縮小時を含めて以下にまとめましたので参考にしてください。

| 消費者向け貸付残高 | ピーク比 | 前年比 | |

|---|---|---|---|

| 2006年3月末 | 20兆9,005億円 | 100% | ー |

| 2015年3月末 | 6兆148億円 | 約28.8% | 9年連続減少 |

| 2023年3月末 | 7兆4,629億円 | 約35.7% | 4.1%増 |

貸付残高が回復している背景には、過払い金請求問題が一段落したことや、景気の回復に伴う個人の資金需要の増加があります。

さらに大手ではスマートフォン経由での申し込みが全体の約9割を占めるようになり、消費者金融の利用が以前よりも手軽になった点も利用者増加の一因です。

消費者金融は法整備が進んだことで安全性が向上しており、無利息期間やカードレスなどのサービスを活かして計画的に利用すれば、必要な資金をスムーズに調達できる手段となっています。

ただし利用者は増加傾向にあるものの、すべての年齢層へ同じ条件で融資がおこなわれているわけではありません。

特に18歳や19歳の若年層については、成年年齢の引き下げ後も慎重な対応を続ける消費者金融がほとんどです。

成年年齢引き下げ後も対象年齢を20歳以上にしている消費者金融が多い

2022年4月に成年年齢は18歳へ引き下げられましたが、大手消費者金融では申込対象年齢を20歳以上としている会社が多くあります。

18歳から親の同意なしで契約できるようになった一方で、若年層が返済能力を超える借り入れをしないように各社が申込条件を慎重に設定しているためです。

実際に日本貸金業協会は、若年者へ貸付契約をおこなう場合、貸付額にかかわらず収入状況を示す書類の提出を受けて確認する方針を示しています。

大手消費者金融の申込対象年齢は、以下のように会社ごとで異なります。

| 申込対象年齢 | |

|---|---|

| アコム | 20歳以上 |

| プロミス | 満18歳〜74歳 |

| アイフル | 満20歳〜69歳 |

| レイク | 満20歳〜70歳 |

| SMBCモビット | 満20歳〜74歳 |

プロミスのように18歳から申し込める消費者金融もありますが、高校生や収入が年金のみの人は申し込み対象外です。

アコムやアイフル、レイク、SMBCモビットは20歳以上を対象としており、成年であっても18歳や19歳は申し込めません。

年齢制限なしの消費者金融はないため、何歳でも申し込めると謳う貸金業者があった場合は要注意です。

貸金業者が設定する申込対象年齢に該当する人は、担保や連帯保証人なしでお金を借りることができます。

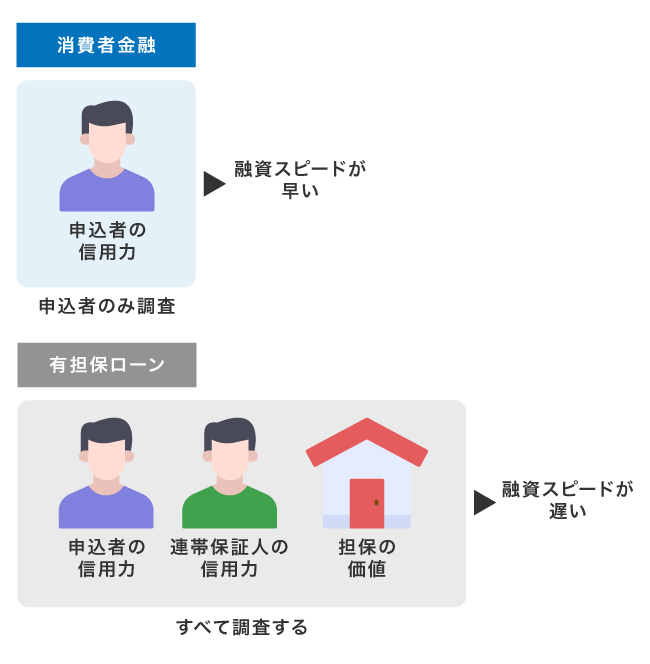

個人の信用力によって貸付がおこなわれるため担保や連帯保証人は不要

消費者金融のカードローンは個人の信用力をもとに審査される無担保ローンのため、担保や連帯保証人なしで借り入れができます。

不動産や車などを担保として設定する必要がなく、家族や知人に保証人を頼まずに申し込める点は消費者金融の特徴です。

お金を借りる際に担保や連帯保証人が必要な有担保ローンとの違いについて、以下にまとめましたので参考にしてください。

| 無担保ローン | 有担保ローン | |

|---|---|---|

| 担保 | なし | 必要 |

| 連帯保証人 | なし | 必要 |

| 審査の対象 | 申込者の信用力 |

|

| 融資スピード | 早い | 遅い |

無担保ローンである消費者金融は審査の対象が申込者の信用力だけなので、担保や連帯保証人について調査される有担保ローンに比べて融資スピードが早い利点もあります。

実際にアコムやプロミスなどの融資時間が早い大手消費者金融は、担保や保証人は不要です。

ただし、担保や連帯保証人が不要だからといって誰でも借りられるわけではなく、融資前に必ず審査がおこなわれます。

消費者金融の審査基準!通過するには返済能力を評価してもらう必要がある

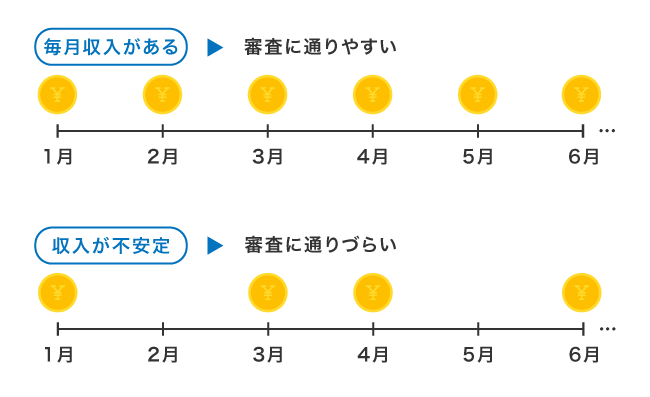

消費者金融の審査では、安定した収入と信用情報をもとに返済能力を確認されます。

貸金業法では、貸金業者が個人に貸付けをおこなう際、指定信用情報機関の信用情報を利用して総借入残高を把握し、返済能力を調査することが義務づけられているからです。

安定した収入とは、年収の高さだけではなく、毎月継続して返済をおこなえる収入がある状態を指します。

たとえば収入に対して希望借入額が大きすぎる場合や他社借入の返済が重なっている場合は、返済能力を低く見られる可能性があるため注意が必要です。

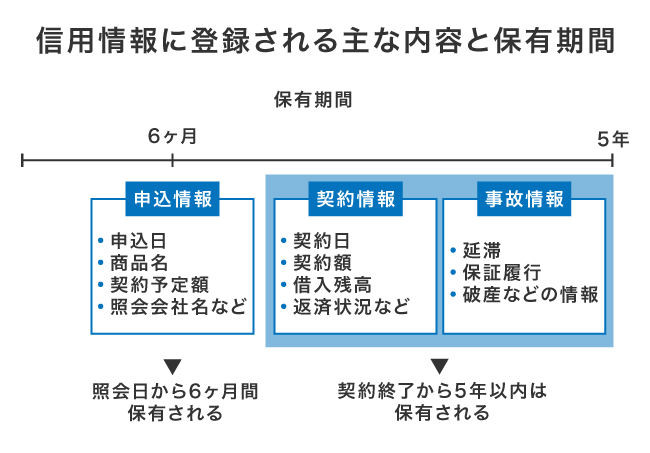

消費者金融を利用すると申し込み情報や契約内容、借入残高、返済状況などが信用情報機関に登録されます。

日本にはCICとJICC、全国銀行個人信用情報センターという3つの信用情報機関があり、CRINやFINEと呼ばれる仕組みによって他社借入や返済状況が相互共有されています。

そのため審査に通過したい人は、収入に見合わない希望額で申し込まないことに加えて、他社借入やクレジットカードの支払いを期日通りに管理しておくことが大切です。

信用情報に登録される主な内容と保有期間は、以下のとおりになります。

| 信用情報の種類 | 主な内容 | 保有期間の目安 |

|---|---|---|

| 申込情報 |

| 照会日から6ヶ月間 |

| 契約情報 |

| 契約終了後5年以内 |

| 事故情報 |

|

CICでは申し込み情報は照会日より6ヶ月間、契約内容や支払状況を表すクレジット情報は契約期間中および契約終了後5年以内とされています。

延滞などの情報が残っていると返済管理に不安があると判断される可能性があるため、心当たりがある人は審査前に確認しておくとよいでしょう。

信用情報はスマホひとつで開示請求できる

自分の信用情報がどのような状態か確認したい場合は、CICの公式サイトからインターネット開示請求ができます。

スマートフォンでマイナンバーカードによる本人確認をおこない、受付番号や本人情報を入力したうえで500円の利用手数料を決済してください。

所要時間は10分程度となっており、開示報告書はPDF形式で受け取れるため、そのままダウンロードしてすぐに内容を確認できます。

申し込み内容に誤りがあると審査で不利に働くため正確に記入しよう

消費者金融の審査では、年収や勤務先、他社借入などの申し込み内容をもとに返済能力を確認されます。

審査に通りたいからといって年収を多く見せたり、他社借入を少なく申告したりするのは避けてください。

消費者金融は信用情報機関の情報を照会できるため、他社借入や契約状況を隠して申し込んでも審査時に確認される可能性があります。

申し込み内容と信用情報に相違があると返済能力を正しく判断できないだけでなく、申告内容の信頼性にも疑問を持たれかねません。

故意ではない入力ミスであっても、確認に時間がかかると審査結果の回答や融資までの時間が遅れる場合があります。

申し込み前に本人確認書類や収入証明書、他社借入の残高を確認し、実際の内容と一致する情報を入力することが大切です。

申告内容を確認する際、利用していないカードローンがないかも併せて見直しておくとよいでしょう。

利用予定がないカードローンの契約は申し込み前に解約するべき

利用していないカードローンがある人は、消費者金融の審査前に解約を検討した方がよいかもしれません。

借入残高が0円でもカードローンの契約情報や契約額、借り入れ残高などは信用情報として登録されているためです。

使っていない借入枠が残っていると、今後追加で借り入れできる枠があると判断されて審査で不利になる可能性があります。

貸金業者は年収の3分の1を超える貸付けが原則禁止されているため、不要な契約は整理しておくと審査に通過しやすくなります。

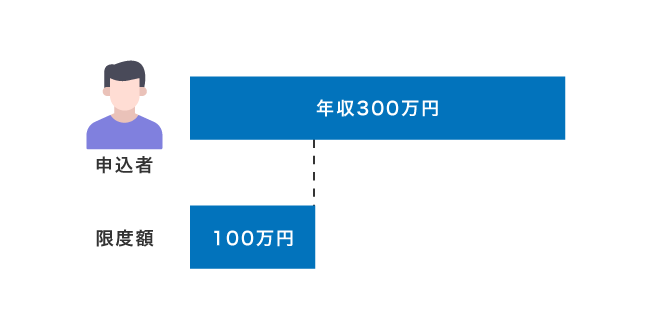

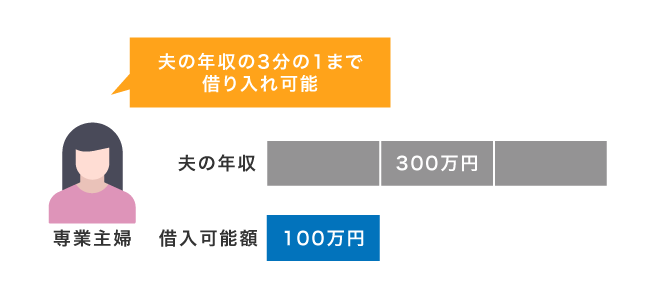

いくらまで借りれる?限度額は基本的に年収の3分の1まで

上述でも触れましたが、消費者金融で融資を受ける場合の限度額は基本的に年収の3分の1までとなります。

貸金業者からの借り入れには総量規制が適用され、利用者の返済能力を超える融資を防ぐ目的で借入額の上限が定められているからです。

貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。

引用元: 貸金業法のキホン-金融庁

例えば年収300万円の人が消費者金融でお金を借りる場合、限度額は100万円に設定されます。

総量規制の基準となる年収には、給与のほか年金や事業所得、不動産収入なども含まれます。

年金収入のみの人は申し込めない消費者金融もあるため、対象となる収入条件を事前に確認しておきましょう。

おまとめローンや借り換えローンなど、利用者に一方的に有利となる借り換えに該当する商品なら年収の3分の1を超えた借り入れが可能です。

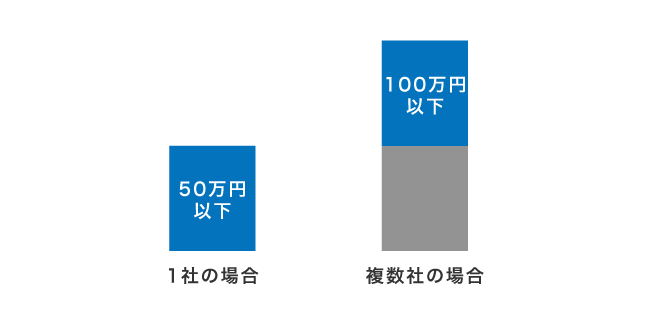

借入金額が50万円以下なら収入証明書不要でお金を借りられる

消費者金融で申し込む場合、借り入れ希望金額が50万円以下あるいは他社借り入れと合わせた総額が100万円以下であれば収入証明書不要でお金を借りられます。

貸金業法では、1社から50万円を超えて借りる場合や、他の貸金業者からの借り入れと合わせて100万円を超える場合に収入を証明する書類の提出が必要になります。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

ただし収入証明書の提出が不要な金額でも、返済能力の確認そのものが免除されるわけではありません。

申込内容に確認が必要な点がある場合や審査状況によっては、借入希望額が50万円以下でも収入証明書の提出を求められることがあるため注意が必要です。

収入証明書として認められる主な書類は、源泉徴収票や給与明細書、確定申告書、所得証明書などが挙げられます。

提出が必要なときに利用できる収入証明書の種類

借入額が50万円を超えるなどの理由から消費者金融で収入証明書の提出を求められた場合は、現在の収入を確認できる最新の書類を用意する必要があります。

収入証明書として利用できる主な書類は、以下のとおりです。

| 収入証明書の種類 | 主な対象者 | 確認される内容 |

|---|---|---|

| 源泉徴収票 | 会社員やパート、アルバイト | 1年間の給与収入や勤務先 |

| 給与明細書 | 会社員やパート、アルバイト | 直近の給与額や勤務実態 |

| 確定申告書 | 個人事業主や副業収入がある人 | 事業所得や年間所得 |

| 住民税決定通知書 | 会社員や個人事業主など | 前年の所得や住民税額 |

| 所得証明書 | 会社員や個人事業主など | 自治体が証明する所得額 |

| 年金通知書 | 年金収入がある人 | 年金の受給額 |

会社員やパート、アルバイトの人は、源泉徴収票や給与明細書を提出するのが一般的になります。

給与明細書を提出する場合は直近2ヶ月分を求められることが多く、賞与がある人は賞与明細書の提出を求められることもあります。

個人事業主や副業収入がある人は、確定申告書や所得証明書など、年間の所得を確認できる書類を用意してください。

収入証明書にマイナンバーや基礎年金番号が記載されている場合は、提出前に該当箇所を黒塗りしておきましょう。

書類の内容が古かったり、勤務先名や金額が確認できなかったりすると、再提出になる可能性があるため注意が必要です。

消費者金融はマイナポータル連携により所得情報の提出において簡略化が進んでいるため、収入を証明する必要が生じても最小の手間で審査に申し込めます。

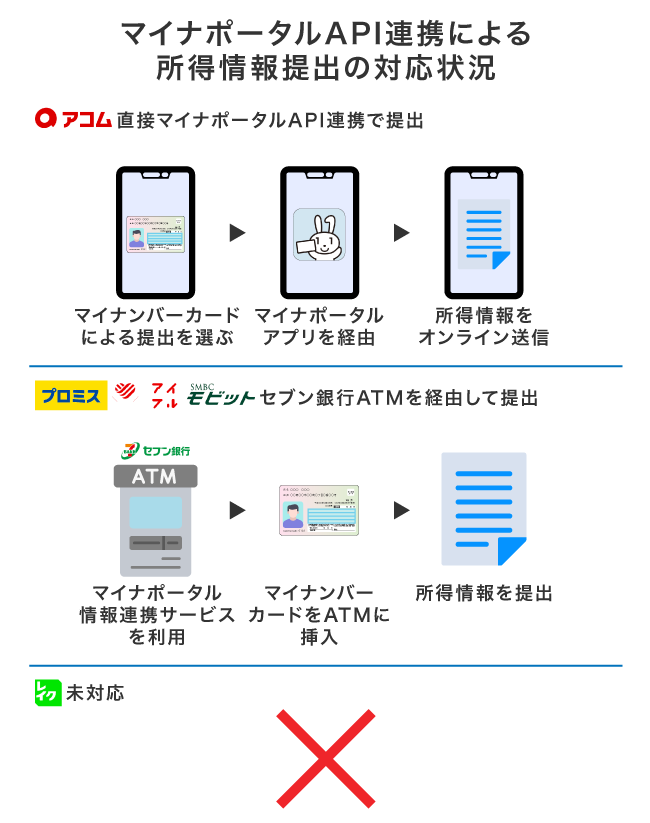

マイナポータルAPI連携なら所得情報をオンラインで提出できる

最近はマイナンバーカードを使ってオンラインで所得確認を完結させるDigital KYCが広がっており、マイナポータルAPIと連携するBizMINTなどを導入する消費者金融も増えています。

セブン銀行ATMや会員ページからBizMINTなどのマイナポータル情報連携サービスを利用して連携するだけで、自治体が保有する所得情報をそのままカードローン会社へ送信できます。

マイナポータルAPIで所得情報をオンライン提出する方法なら、市役所で証明書を発行してもらったり、紙の書類をスキャンしてアップロードしたりする手間は発生しません。

主要各社のマイナポータルAPI連携による所得情報提出の対応状況は、以下のとおりです。

| マイナポータルAPI連携による所得情報の提出 | 詳細 | |

|---|---|---|

| アコム | 対応 | 会員ページからマイナンバーカードによる提出を選び、マイナポータルアプリ経由で所得情報をオンライン送信できる。 |

| プロミス | 対応 | セブン銀行ATMのマイナポータル情報連携サービスを利用し、マイナンバーカードから所得情報を直接提出できる。 |

| アイフル | 対応 | |

| SMBCモビット | 対応 | |

| レイク | 未対応 | ー |

※2026年1月時点

アコムは会員ページから直接マイナポータルAPI連携で所得情報を提出できるため、より簡略的になっています。

プロミスとアイフル、SMBCモビットはセブン銀行ATM経由で提出する形で、レイクは現在のところ未対応です。

今後は各社アコムのように会員ページからスマホ完結で実施できるようになるなど、対応状況が変わる可能性があるため、実際に申し込む前に公式サイトで最新情報を確認するとよいでしょう。

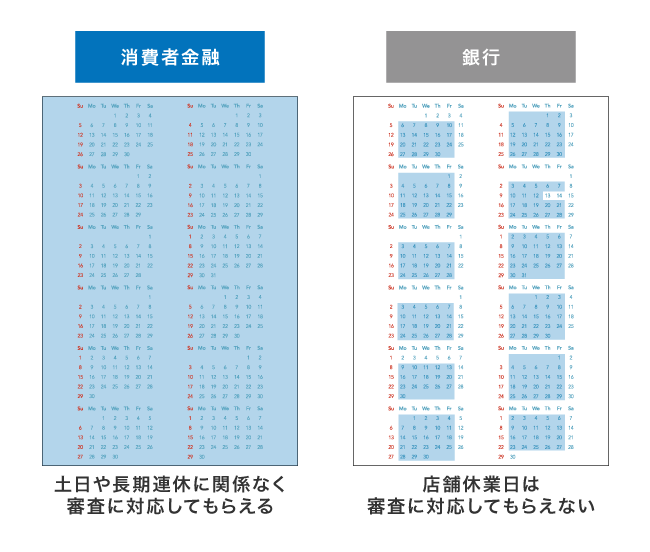

市役所や勤務先で書類を用意する必要がなくなったことから、収入証明を提出する場合でも土日や長期連休中に融資を受けやすくなりました。

消費者金融は、土日や長期連休でも審査を実施してもらえます。

土日や長期連休でも消費者金融なら審査に対応してもらえる

消費者金融は土日や祝日、長期連休などの休日でも審査に対応してもらえるのが特徴です。

銀行のように窓口へ出向く必要がないため、店舗の休業日に関係なくお金を借りられます。

ただし休日は審査受付時間が異なるケースがあり、午後に申し込むとその日のうちに融資を受けられない可能性があります。

各消費者金融の審査受付時間については、下記で表にまとめましたので参考にしてください。

| 消費者金融 | 平日の審査受付時間 | 土日の審査受付時間 | 年中無休 |

|---|---|---|---|

| アコム*1 | 9:00〜21:00 | 9:00〜21:00 | ◯ |

| プロミス | 9:00〜22:00 | 9:00〜22:00 | ◯ |

| アイフル | 8:00〜22:00 | 8:00〜22:00 | ◯ |

| レイク | 8:10〜21:50 | 8:10〜21:50※2 | 年末年始は休業 |

| SMBCモビット | 8:00〜21:00 | 8:00〜21:00 | ◯ |

| セントラル | 8:00〜21:00 | 8:00〜21:00 | 年末年始は休業 |

| フクホー | 9:00〜18:00 | 休業 | 土日、祝、年末年始 |

| フタバ | 9:30~18:00 | 休業 | 土日、祝、年末年始 |

休日に融資を受けたい人は、アコムやプロミスといった土日営業に対応していて審査受付時間の長い消費者金融がおすすめです。

22:00頃まで審査に対応してもらえるため、土日でもその日のうちに融資を受けやすい利点があります。

その日のうちに融資を受けられる可能性を高めたいのであれば、営業が始まってすぐに申し込むと良いでしょう。

注釈

※1年末年始は除く

※2毎月第3日曜日のみ:8時10分~19時

※2年末年始を除く。

休日に借りたいなら開店前にWeb申込を済ませておくと待ち時間を減らせる

休日に最短ルートでお金を借りたいなら、開店前にWeb申し込みを完了させてください。

休日や長期連休はカードローンの需要が高まって申し込みが集中し、待ち時間が長くなるからです。

申し込みが遅れるとその日のうちに融資を受けられなくなる可能性が出てくるため、審査が混雑する前にWeb申し込みを済ませておくとよいでしょう。

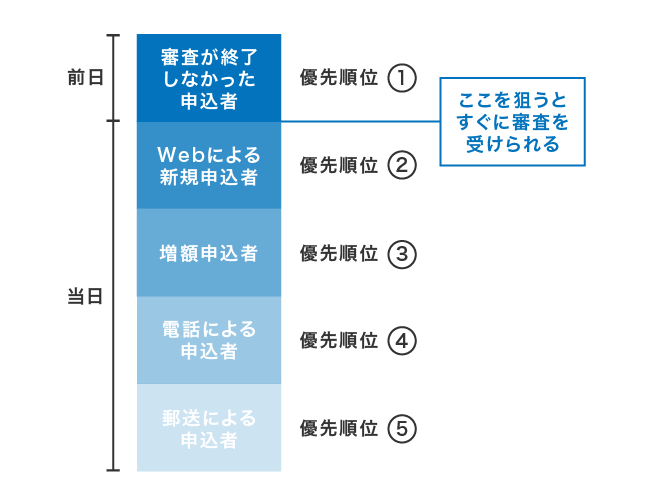

休日などの混雑時における審査は、次の優先順位に従って進められるのが一般的です。

- 前日の営業時間内に審査が終了しなかった申込者

- Web申し込みによる新規申込者

- 増額申込者

- 電話による新規申込者

- 郵送による新規申込者

前日に契約が完了しなかった顧客から優先的に作業を進められるため、対応が多く残っている場合、当日に申し込んだ利用者の審査開始が遅れてしまいます。

できるだけ待ち時間を短縮したい人は、本人確認書類などを事前に用意しておきつつ、開店を待たずにWebで申し込んでください。

どの金融機関も犯罪収益移転防止法による本人確認義務があるため、身分証明書の提出は必須です。

犯罪収益移転防止法によって本人確認書類の提出が必須となっている

消費者金融には、貸付金が犯罪に悪用されるのを防ぐために定められている犯罪収益移転防止法による本人確認義務があります。

本人確認は氏名や住所、生年月日が記載されている運転免許証などの公的な身分証明書を用いて実施されるのが一般的で、利用者は提出しないとお金を借りることはできません。

本人確認のために顧客側は「本人確認書類」を金融機関などに提示したりすることが求められます。

提出方法は、スマホで本人確認書類と自分の顔を撮影してアップロードするeKYC撮影が一般的です。

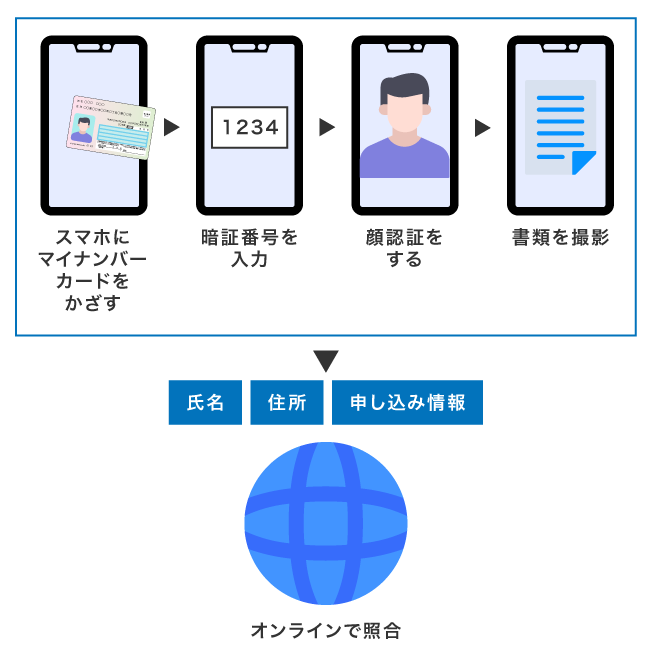

2027年4月の犯罪収益移転防止法改正を見据えて、マイナンバーカードのICチップを読み取って本人確認をおこなうマイナカード連携型の方式を採用する金融機関も増えています。

スマホのNFC機能を使ってマイナンバーカードをかざし、暗証番号を入力後に顔認証や書類撮影をおこなうとカードに記録された氏名や住所と申し込み情報がオンライン上で照合されます。

画像アップロードのみの本人確認よりもなりすましリスクを抑えられる点が評価されており、今後はICチップを読み取るJPKI方式が主流になっていく見込みですので覚えておきましょう。

実際にアイフルでは、公式アプリにマイナンバーカード本人確認(BizPICO)が導入され、マイナカードを使ってオンラインで本人確認ができるようになりました。

本人確認書類として認められる書類については、以下にまとめましたので参考にしてください。

| 追加の書類 | |

|---|---|

| 運転免許証 | 不要 |

| マイナンバーカード | |

| パスポート | |

| 資格確認書 | 必要 |

| 国民年金手帳 | |

| 住民票 |

2025年12月2日以降、従来の資格確認書は本人確認書類として使用できなくなったため注意が必要です。

顔写真のない資格確認書や国民年金手帳を提出する人は、他にも本人確認がおこなえる書類を用意する必要があります。

運転免許証などの顔写真付きの本人確認書類を提出する場合は1点のみで手続きが完結し、追加の書類は不要です。

ただし運転免許証を提出する際は表面だけでなく、裏面も合わせて送付してください。

記載がなく空欄の場合でも、住所変更がないことを確認する目的で提出を求められます。

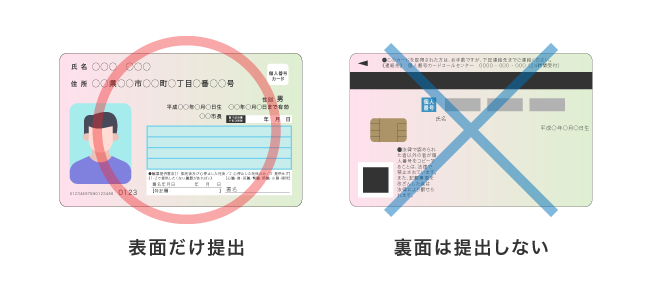

マイナンバーカードをスマホで撮影して本人確認書類として提出する際は、裏面を提出してはいけないため注意が必要です。

マイナンバーカードは顔写真がある表面のみ提出しよう!裏面の送付は不要

マイナンバーカードを本人確認書類として提出する場合は、顔写真がある表面のみ提出してください。

個人番号が記載されている裏面は、提出する必要がありません。

番号利用法第15条によって個人番号の提出を求めることは禁止されており、どの金融機関も受け取らないように留意している背景があります。

第十五条 何人も、第十九条各号のいずれかに該当して特定個人情報の提供を受けることができる場合を除き、他人(自己と同一の世帯に属する者以外の者をいう。第二十条において同じ。)に対し、個人番号の提供を求めてはならない。

個人番号が記載されている収入証明書等を提出する場合も、マスキングで隠してから送付する必要があるため覚えておきましょう。

マイナンバーカードについては、個人番号が記載されている裏面は提出しないことからマスキングは不要です。

資格確認書を提出する際は、保険者番号などを隠してから提出する必要があります。

資格確認書を提出するときは保険者番号等を隠す必要がある

消費者金融の審査で資格確認書を提出する際の注意点として、保険者番号や被保険者記号などを隠す必要があることが挙げられます。

健康保険法が改正され、プライバシー保護の観点から本人確認に必要ない部分に関してマスキングをして隠すように定められました。

保険者番号及び被保険者等記号・番号等について、プライバシー保護の観点から、健康保険事業又はこれに関連する事務の遂行等の目的以外でこれらの告知を求めることを禁止する規定が新たに設けられ、令和2年10月1日から施行されています。

提出前に隠す必要がある個人情報は、以下のとおりです。

| 備考 | |

|---|---|

| 保険者番号 | 6桁または8桁の数字 |

| 被保険者等記号・番号・枝番 | 枝番は記載がない場合がある |

| QRコード | 記載がない場合がある |

氏名や生年月日など、審査に必要な情報まで隠れてしまうと再提出が必要になります。

隠し方に指定はないため画像編集で塗りつぶしたり、付箋や紙で隠してから撮影をおこなったりと、自分のやりやすい方法で該当箇所をマスキングしてください。

2025年12月2日以降、従来の健康保険証は本人確認書類として使用できなくなりました。

資格確認書による取り扱いがある場合もありますが、一部の金融機関のみの対応となっているため、マイナ保険証など他の本人確認書類を用意しておいた方がよいでしょう。

消費者金融には銀行系と独立系がありますが、いずれも本人確認の提出は必須となっています。

注釈

※QRコードは、(株)デンソーウェーブの登録商標です。

銀行の傘下に入る銀行系消費者金融と単独経営の独立系消費者金融がある

消費者金融には、銀行グループの傘下で運営する銀行系と、銀行を親会社に持たずに単独経営をおこなう独立系があります。

現在、大手消費者金融のうち独立系企業として運営しているのはアイフルだけとなっており、その他の4社は銀行の傘下に入っています。

| 消費者金融名 | 親会社 | |

|---|---|---|

| 銀行系 | プロミス | 三井住友カード株式会社 100% |

| SMBCモビット | 三井住友フィナンシャルグループ 100% | |

| レイク | SBI新生銀行グループ | |

| アコム | 三菱フィナンシャル・グループ | |

| 独立系 | アイフル | ー |

なおアイフルは、2026年4月に単独株式移転による持株会社化でムニノバホールディングス株式会社を設立し、同社の完全子会社となりました。

持株会社体制への移行によるグループ再編であり、カードローン事業は引き続きアイフルブランドで展開されているため、銀行を親会社に持たない独立系という立ち位置自体は変わりません。

独立系消費者金融であるアイフルの強みは、グループの方針を自社で決めやすく、柔軟に商品設計や顧客対応ができる点です。

銀行系消費者金融は銀行の監視下にあるため堅実な経営をおこなっている傾向にあり、信用面の安心感を重視したい人に向いています。

審査は銀行カードローンほど厳しくなく、安心感を求めつつ気軽に借りられる利便性の高さが魅力になります。

銀行との関わりは資本関係だけではなく、銀行カードローンの保証会社として提携し、貸付以外の収益源を持つケースも一般的です。

たとえばアイフルが傘下に入るムニノバグループは、金融機関のローン商品において保証をおこなう信用保証事業を展開しています。

アコムも信用保証事業を展開しており、三菱UFJ銀行カードローン「バンクイック」の保証委託約款では、保証会社としてアコム株式会社と明記されています。

消費者金融ごとに銀行との関係性や審査基準は異なりますが、大手であれば申し込みから借り入れまでの流れに大きな違いはありません。

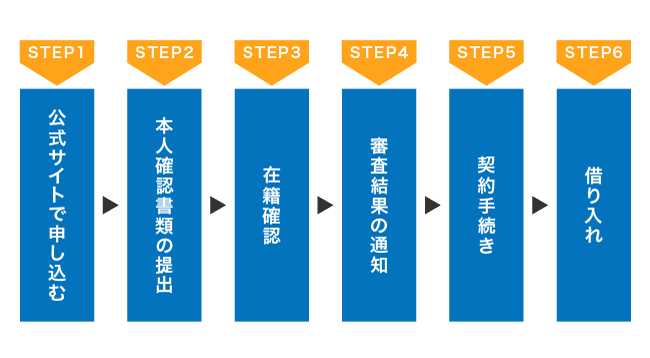

消費者金融の申し込みから借り入れまでの流れについて事例を用いて解説

消費者金融で初めてキャッシングする人は、どうやって借り入れするのかわからなくて不安になりますよね。

消費者金融で最も簡単にお金を借りられるのは、Webを利用する方法です。

例として、著者が実際にアコムで申し込んだ際の手順を詳しく解説していきます。

アコムはスマホとパソコンのどちらでも申し込みができ、公式の案内にもあるように入力は最短5分ほどで終わります。

公式サイトの申し込みフォームに氏名や年齢、年収などを入力するだけで申し込みが完了します。

本人確認書類は、手続きが進みやすいスマホアプリまたはWebからの提出が推奨されています。

提出が遅れると審査が遅れる原因になるため、申し込み前に撮影できる環境を整えておくとよいでしょう。

アコムは勤務先への電話連絡を100%実施しておらず、社員証や給与明細などの書類提出によって在籍確認がおこなわれます。

申し込み内容の確認の承諾については、申込者本人の連絡先として登録した電話番号またはメールアドレス宛にアコムから連絡が入ります。

連絡が取れないと審査が止まってしまうため、申し込み後はメール受信と着信に気づけるようにしておいてください。

アコムの場合は、最短20分で審査結果をメールで通知してもらえます。*1

審査通過した人は、そのまま案内に従って契約手続きへ進みましょう。

メールの案内に従って最終手続きに進み、金利や限度額を確認したうえでアコムと契約をします。

郵送物を避けたい人は、契約時のカード受取方法で「カード不要」を選ぶとカードレスで借りられます。

ローンカードで借りたい場合は、インターネット申し込み後に自動契約機で受け取ると郵送物なしで即日借り入れが可能です。

契約書類等は電磁交付となっており、原則として書面の郵送はしない旨が規約で示されています。

契約が完了すると、すぐにWebやアプリで借り入れができます。

例えば振込融資なら、最短10秒で指定の口座へ借入金を振り込んでもらえます。

現金が必要な場合はスマホATM取引を利用して、コンビニATMで借入金の受け取りが可能です。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

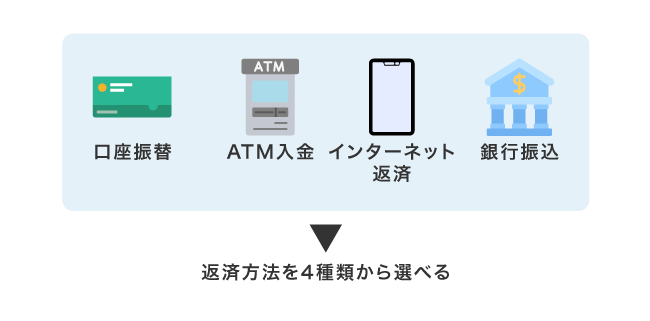

返済方法は主に4種類!口座振替やATMでの支払いなど複数の手段から選べる

消費者金融で借りたお金の返済方法は、主に口座振替とATM入金、インターネット返済、銀行振込の4種類に分けられます。

多くの消費者金融では、4種類のなかから自分に合った方法を選べるようになっており、申し込み時や契約後に返済方法を指定するのが一般的です。

どの方法を選ぶかによって支払い忘れのリスクや手間、手数料の有無が変わってくるため、借り入れ前に確認しておくとよいでしょう。

| 返済方法 | 特徴 | 手数料 | 注意点 |

|---|---|---|---|

| 口座振替 | 事前に指定口座へ入金しておけば自動で返済できる | 無料 | 引き落とし日に残高不足だと延滞扱いになる可能性がある |

| ATM入金 | 都合の良いタイミングで返済できる | 自社ATM: 無料 その他: 110円〜220円 | 利用するATMによっては手数料が発生する |

| インターネット返済 | 時間や場所を選ばず、スマホひとつで返済できる | 無料 | 事前に振込口座やネットバンキングの利用登録が必要 |

| 銀行振込 | メインバンクからまとめて返済できる | 220円〜880円 | 手数料負担が大きくなりやすい |

口座振替は返済日になると指定した銀行口座から自動で引き落としてもらえ、支払いを忘れてしまわないか心配な人でも返済を続けやすいのが特徴です。

引き落とし日の前日までに口座残高を用意しておく必要があるため、給料日や生活費の入出金サイクルと返済日が合うように設定しておくと、さらに利便性が向上します。

コンビニATMや提携ATMを利用した返済は、自分のタイミングで入金したい人や現金でまとめて返したいという人に向いている方法です。

仕事帰りや買い物のついでに返済しやすい反面、1回あたり110円または220円といったATM手数料がかかる難点があります。

大手消費者金融では自社ATMや提携金融機関ATMの利用手数料を無料に設定している場合があるため、可能な範囲で手数料がかからないATMを利用すると無駄な出費を抑えられます。

インターネット返済は、会員ページや公式アプリからインターネットバンキングを使って返済する方法で、スマホ1台あれば自宅や外出先からでも手続きできるのが大きな利点です。

振込用口座を登録しておくと約定返済だけでなく繰上げ返済もしやすく、時間や場所を選ばずに返済したい人にとって便利な手段といえます。

自分の銀行口座から指定口座へ振り込む形で返済することもできますが、振込手数料がかかる場合が多いため、口座振替やATM、インターネット返済で支払いをした方がよいでしょう。

消費者金融の選び方!審査が不安な人へのおすすめは通過率の高い借入先

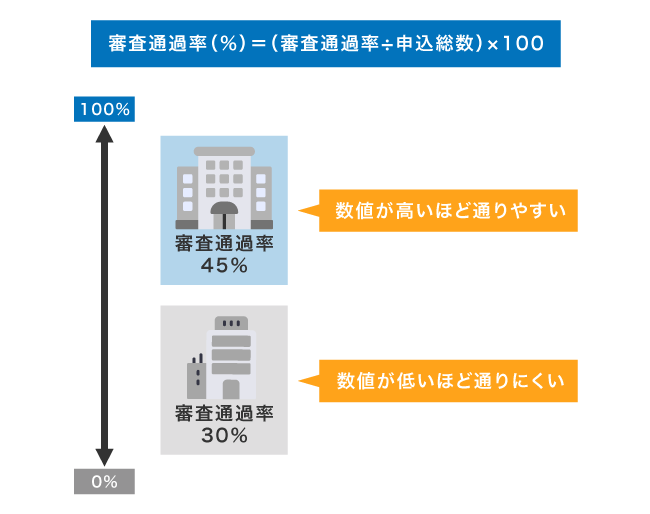

大手消費者金融で借入先を選ぶ際、融資を受けられるか不安な人は審査通過率の高いカードローンがおすすめです。

審査通過率とは、申込者数に対して契約に至った人の割合を示す指標で、数値が高いほど融資を受けやすいと考えられます。

大手消費者金融の一部は、投資家向けのIR資料として申込件数や新規成約率などの月次データを公表しています。

一方で近年は、審査通過率を非公開とする会社が増えており、プロミスを提供するSMBCコンシューマーファイナンスも2024年12月に決算公告および業績情報の公開を取りやめました。

非公開としている大手消費者金融も含め、審査通過率を以下にまとめましたので参考にしてください。

| 消費者金融 | 審査通過率 |

|---|---|

| ー | |

| 45.1%※公開時データ | |

| 48.2% | |

| 非公開 | |

| 非公開 | |

| 非公開 | |

| 非公開 | |

| ベルーナノーティス | 非公開 |

大手消費者金融のなかで、最も審査通過率が高いのは48.2%のアイフルです。

他社が審査通過率を公表していた時期を含めてもアイフルが最も高い結果となっており、申し込んだ約2人に1人は融資を受けられています。

少しでも融資を受けられる可能性を高めたいなら、アイフルを選んでおくとよいでしょう。

アイフルを含めた消費者金融の一部では、利息の負担を抑えられる無利息期間サービスに対応しています。

無利息期間がある借入先なら利息0円で借りることもできるためお得

利息の負担をできるだけ抑えたいなら、無利息期間がある借入先を選ぶとよいでしょう。

無利息期間中は適用利率にかかわらず利息が発生しないため、期間内に完済すると利息負担を0円にできます。

実際にアコムの公式サイトでも、ご契約の翌日から30日間は金利0円になる旨が案内されています。*1

ご契約から30日間は金利0円でお借入していただくことができるサービスです。

「ご契約日の翌日」から30日間が金利0円適用期間となります。引用元: 30日間金利0円サービス-アコム公式HP

つまり、条件を満たしたうえで完済できれば、借入元金以上の支払いを避けられるということです。

無利息期間が長いほど利息がかからない日数が増えるため、返済計画に余裕を持ちやすくなります。

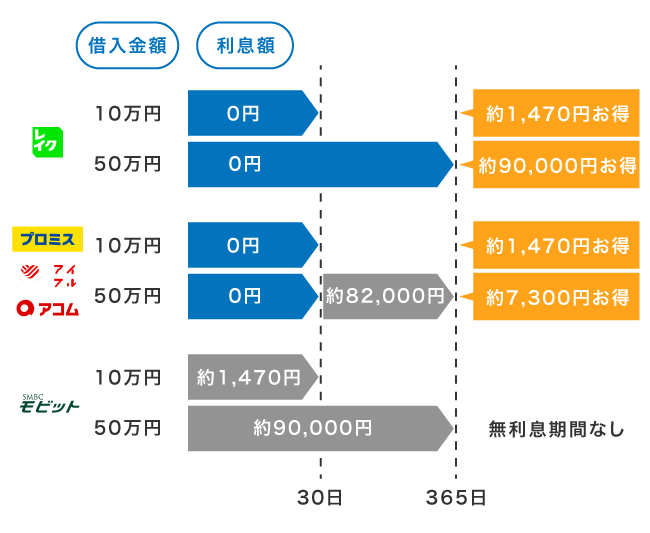

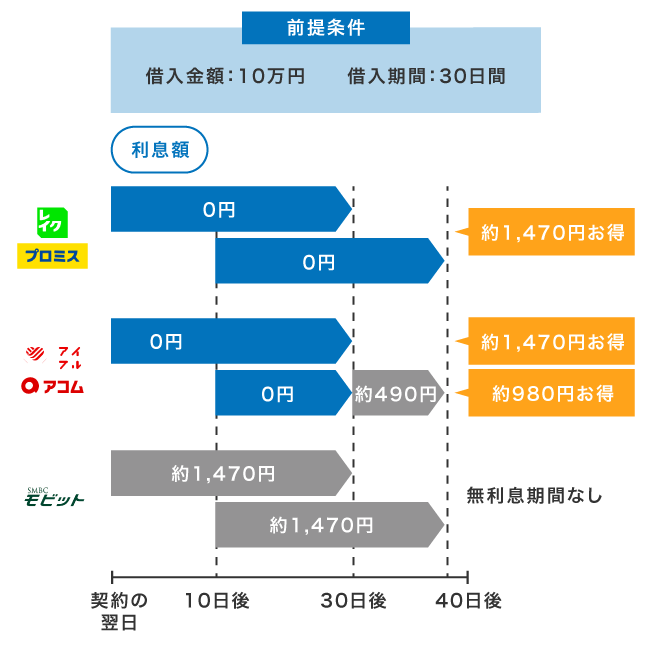

消費者金融が展開している無利息期間の日数を比較した結果は、以下のとおりです。

| 消費者金融 | 無利息期間 |

|---|---|

| レイク | 初回契約の翌日から最大365日間* |

| プロミス | 初回借り入れの翌日から最大30日間 |

| アイフル | 初回契約の翌日から最大30日間 |

| アコム | ご契約の翌日から30日間は金利0円*1 |

| SMBCモビット | 取り扱いなし |

| LINEポケットマネー | 初回契約の翌日から最大30日間 |

レイクで初めて契約すると365日間の無利息期間があり、他社と比較すると12倍以上もお得に借りられます。*

365日間の無利息サービスは業界初であり、適用条件が複雑なため与信管理およびコスト面で他社が真似できないレイクならではの大きな強みとなっています。

実際にサービス開始から1年が経過していますが、他社の無利息期間は30日が中心のままで動きはありません。

10万円を30日間借りた場合と、50万円を1年間借りた場合の利息額について、以下にまとめましたので参考にしてください。

プロミスはレイクと比較すると日数は短くなりますが、契約の翌日からではなく初回借入時の翌日から無利息期間が適用される利点があります。

初回借入時の翌日からの適用となるため、契約後すぐに借りなくても無利息期間の恩恵を最大限受けられるのが嬉しいポイントです。

直近でお金を借りる予定がないものの、いざという時のために契約しておきたい人はプロミスで申し込むと良いでしょう。

注釈および貸付条件

※1 アコムでのご契約がはじめてのお客さま

レイクの貸付条件

※貸付条件はこちら

※収入証明書は、当社のご利用限度額の総額が50万円を超える場合、または当社のご利用限度額の総額と他社のお借入れ総額の合計が100万円を超える場合に必要になります。

【無利息期間の注意事項】

※他の無利息商品との併用は不可となります。

※初回契約翌日から無利息適用

※無利息期間終了後は通常金利適用

【レイクの365日無利息】

※レイクで初回契約の方が対象

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

【レイクの60日無利息】

※レイクで初回契約の方が対象

※Webお申込み、ご契約額が50万円未満の方

上限金利が低いところを選ぶと利息の負担を抑えられる!適用利率一覧

利息負担を減らす方法として、上限金利が低い消費者金融を選ぶことも挙げられます。

消費者金融を含む貸金業者では初回契約時に上限金利が適用されやすく、そのまま利息差につながるためです。

例えば適用利率が3.0〜18.0%の消費者金融を選んだ場合、初回契約時は上限金利の18.0%に設定される傾向にあります。

各消費者金融の適用利率に大きな差はないものの、お金を無駄に支払いたくないのであれば少しでも最大金利の低いところで申し込んだほうが良いでしょう。

各消費者金融の適用利率を一覧でまとめたものは、以下のとおりです。

| 消費者金融 | 金利 | 無利息期間 |

|---|---|---|

| アコム | 2.4%~17.9% | 30日間無利息サービス*1 |

| プロミス | 2.5%~18.0% | ◯ |

| アイフル | 3.0%〜18.0% | ◯ |

| レイク | 4.5%〜18.0% | ◯ |

| SMBCモビット | 3.0%〜18.0% | × |

| ライフティ | 8.0%~20.0% | × |

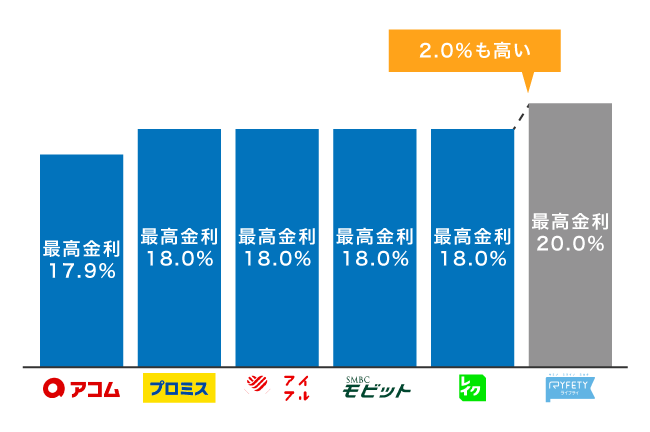

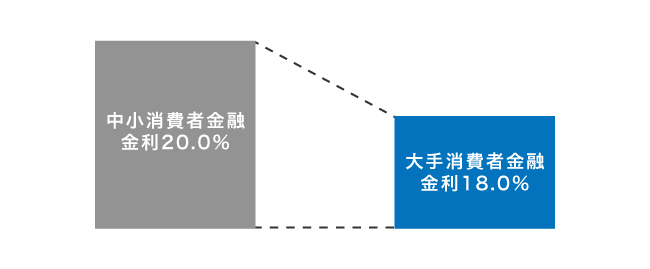

上記のように大手消費者金融における平均の最大金利は18.0%となっており、利息制限法の上限である20.0%で設定されている場合が多い中小と比べて2.0%も低金利で借りることが可能です。

たった2.0%と思うかもしれませんが、高額融資を受けた場合は支払う利息額に10,000円以上の差が生じます。

利息額の目安は、「借入残高×借入利率(実質年率)÷365日×利用日数」で計算できます。

上限金利18.0%と20.0%で借りた場合の利息額について、それぞれシミュレーションした結果を以下で比較しましたので参考にしてください。

ただし実際は毎月の返済によって元金が減っていくため、以下の利息額より少なくなるのが一般的です。

| 借入条件(元金×利用日数) | 年18.0%の利息 | 年20.0%の利息 | 差額 |

|---|---|---|---|

| 10万円×60日 | 約2,958円 | 約3,287円 | 約329円 |

| 30万円×90日 | 約13,315円 | 約14,794円 | 約1,479円 |

| 50万円×365日 | 約90,000円 | 約100,000円 | 約10,000円 |

アコムは上限金利が17.9%となっており、他の大手消費者よりもさらに0.1%お得に借りられます。

上限金利17.9%で50万円を1年間借りた場合、18.0%と比べて利息は約500円少なくなります。

注釈

※1 ご契約の翌日から

※1 アコムでのご契約がはじめてのお客さま

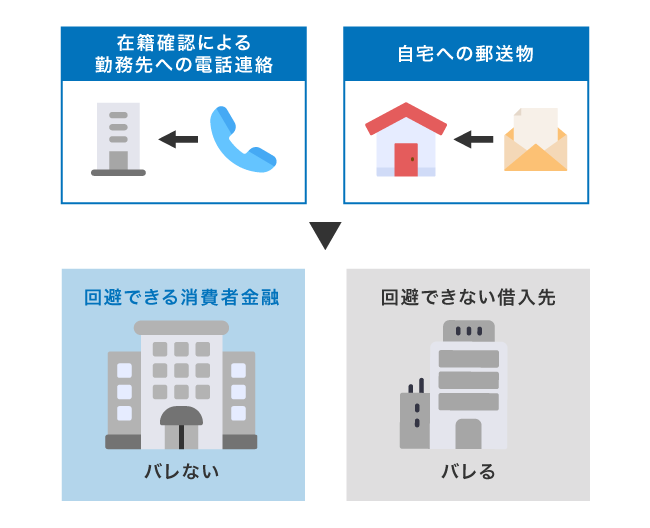

内緒で借りたいなら在籍確認の電話連絡と郵送物が原則ない借入先が最適

周囲に知られずにお金を借りたい人は、電話による在籍確認や自宅への郵送物を避けられる消費者金融を選びましょう。

大手消費者金融なら原則として勤務先への電話連絡を実施せず、書類提出などの代替手段で在籍確認をおこなってもらえます。

Web完結やカードレス契約を選ぶことで、ローンカードや契約書類などの郵送物をなしにできる場合もあります。

電話連絡による在籍確認なしと自宅郵送物なしに対応している消費者金融を調査した結果は、以下のとおりです。

| 貸金業者 | バレない | 電話連絡なし | 郵送物なし |

|---|---|---|---|

| アコム | ◯ | 在籍確認100%なし*1 | 原則なし |

| プロミス | ◯ | ◯* | ◯ |

| アイフル | ◯ | ◯ | ◯ |

| レイク | ◯ | 電話による在籍確認なし※2 | ◯ |

| SMBCモビット | ◯ | ◯ | ◯ |

| VIPローンカード | △ | × | ◯ |

著者が上記の消費者金融で申し込んだ際、在籍確認なしと原則郵送物なしのサービスに最も快く対応してもらえたのはアコムでした。*1

アコムは電話による勤務先への在籍確認が100%ないうえ、Web完結で契約すると郵送物も避けられるため、家族や職場に知られたくない人に向いています。*1

プロミスもWeb完結やカードレス契約に対応しており、郵送物を避けたい人が検討しやすい消費者金融です。

一方で、VIPローンカードは電話連絡なしに対応しておらず、申込内容によっては勤務先への確認が実施される可能性があります。

誰にも知られずに借りたい人は、アコムやプロミスのような顧客の希望にサービス内容を合わせている消費者金融を選んだほうが良いでしょう。

注釈

※審査の結果によっては電話による在籍確認が必要となる場合がございます。

※1電話での確認はせずに書面やご申告内容での確認を実施

※2在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

すぐに借りたいなら即日融資のカードローン!実際のスピードを調査

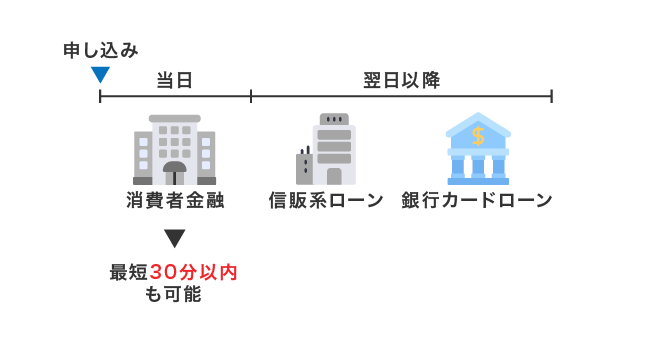

今すぐお金が必要な場合は、即日融資に対応している消費者金融を選びましょう。

銀行や信販系ローンは当日の借り入れに対応してもらえない場合がほとんどですが、消費者金融は最短30分以内に融資を受けられるためキャッシングにおすすめです。

著者が各消費者金融に申し込み、実際に申し込みから借り入れまでの時間を計測した結果は以下のとおりになります。

| 審査時間 | 融資スピード | 融資までにかかった時間 | |

|---|---|---|---|

| アコム | 最短20分*1 | 最短20分*1 | 22分 |

| プロミス | 最短3分審査(回答)* | 最短3分* | 23分 |

| アイフル | 最短9分* | 最短9分* | 25分 |

| レイク | 最短15秒 | 最短10分※2 | 27分 |

| SMBCモビット | 最短15分 | 最短15分 | 78分 |

| ベルーナノーティス | 最短30分 | 最短即日 | 3時間42分 |

アコムやプロミスは公式サイトに記載されている時間と差異がなく、申し込みから30分以内に借入金を受け取れました。

電話連絡や郵送物を回避したい要望にも素早く対応してもらえて、待ち時間もほとんどありませんでした。

一方、ベルーナノーティスで審査が長引いた理由は、在籍確認の電話連絡をなしにしてもらう交渉に手間取ったからです。

ベルーナノーティスで審査時間を短縮したいのであれば、オペレーターの指示に従って申し込みを進めると良いでしょう。

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※1お申込時間や審査によりご希望に添えない場合がございます。

※2 Web申込みの場合、最短10分融資も可能

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

大手消費者金融はAIスコアリングによる自動審査を導入しているため早い

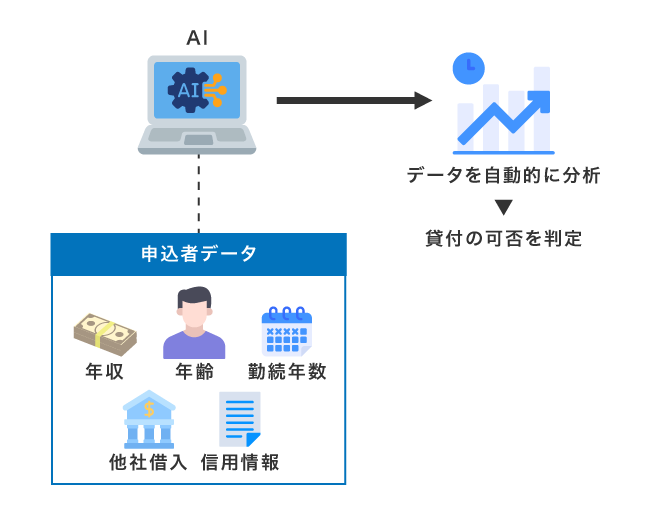

大手消費者金融の審査が最短数分で完了する理由のひとつに、AIスコアリングシステムの導入があります。

AIスコアリングとは、申込者の年齢や年収、勤続年数、他社借入状況、信用情報などのデータをAIが自動的に分析し、貸し付けの可否を判定する仕組みのことです。

| 審査方法 | 特徴 | |

|---|---|---|

| 大手消費者金融 | AIスコアリング | 数値化された基準でAIが自動判定するため審査が早い |

| 中小消費者金融 | 人手による審査 | 担当者が個別に事情を考慮して判断している |

大手消費者金融ではAIが膨大な過去のデータから返済リスクを予測し、基準値を満たしているかを瞬時に判定するため、最短数分という短時間での審査結果通知が可能になっています。

2025年以降は、銀行業界でもAI審査を導入する動きが見られています。

実際に、三菱総合研究所が提供する審査AIサービスを地方銀行が導入した事例では、無担保ローンの約6割を自動審査で処理できるようになりました。

一方で中小消費者金融では審査担当者が個別に申込者の事情を汲み取って判断するため、AIによる自動審査では融通が利かないケースでも融資を受けられる可能性がある利点があります。

審査スピードを重視するなら大手消費者金融、事情を考慮してもらいたいなら中小消費者金融を選ぶとよいでしょう。

ただし審査基準は非公開のため具体的なスコアリングの内容は公表されておらず、AI審査の導入状況は各社によって異なる点には注意が必要です。

すぐに手元にお金が必要な場合は、上述の融資スピードが早い消費者金融に申し込んだうえで借入金の受け取り方法をコンビニATMにすると最短ルートで借り入れできます。

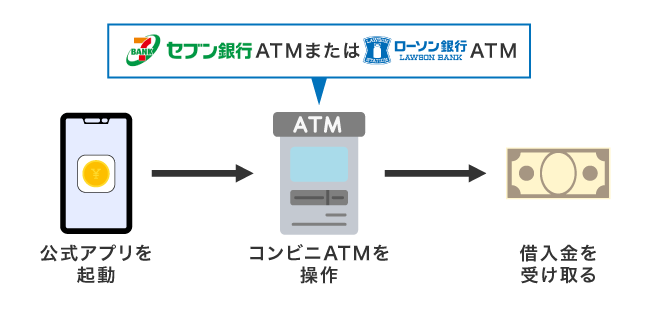

借入金をすぐに受け取れるのはスマホATMを利用してコンビニで借りる方法

著者の経験上、審査に通過したあと最も早く借入金を受け取れるのは、スマホATMを使ってコンビニATMから現金を引き出す方法です。

スマホATMに対応している消費者金融なら、審査完了後に公式アプリを起動し、コンビニATMで操作するだけでお金を借りられます。

| スマホATM | 対応のコンビニATM | |

|---|---|---|

| アコム | 対応 |

|

| アイフル | ||

| プロミス | ||

| レイク | セブン銀行ATM | |

| SMBCモビット |

コンビニATMの画面に表示されるQRコードをスマホで読み取ると、10秒ほどで現金を引き出せる場合もあり、急いでいるときに便利です。

カードレスに対応している会社であればローンカードを発行していなくても利用でき、手持ちのスマホ1台でキャッシングが完結します。

スマホATMによる借入手順の詳細は、「コンビニATMでお金を借りる方法!24時間対応のセブンイレブンで急な出費に対処可能」の記事で解説していますので合わせてご覧ください。

どの消費者金融を選ぶべきか迷っている人は、スマホATMでの借り入れや返済、書類提出などアプリで使える機能が多い会社を選ぶとよいでしょう。

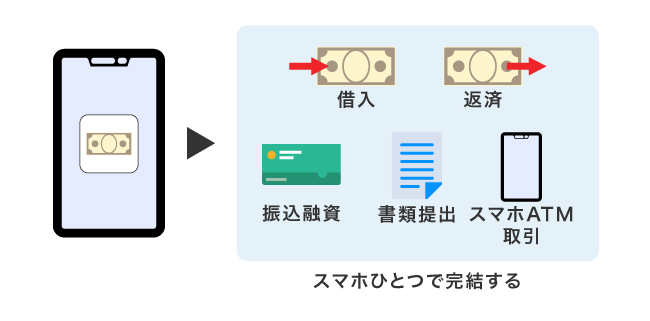

借りやすさを重視するなら公式スマホアプリの機能で選ぶのがおすすめ

借りやすさを重視する人は、公式スマホアプリで利用できる機能が多い消費者金融を選ぶのがおすすめです。

日本経済新聞では、大手消費者金融における申し込みの9割前後がスマホを中心としたインターネット経由であることが報じられており、各社スマホアプリの性能に注力する流れがあります。

これから消費者金融で申し込みをするなら、スマホアプリについての知識は身につけておくべきでしょう。

インターネット経由の利用者に対するサービスに注力しているのは、大手消費者金融の公式スマホアプリです。

大手消費者金融の公式スマホアプリで利用できる機能について、自社で調査した結果は以下のとおりになります。

以下のApp Store評価は2026年2月時点の情報となっており、評価は変動するため最新のデータは各ストアで確認してください。

| 消費者金融 | 借入 | 返済 | 振込融資 | 書類提出 | スマホATM | App Store評価 |

|---|---|---|---|---|---|---|

| アコム | ◯ | ◯ | ◯ | ◯ | ◯ | 4.7/5* |

| プロミス* | ◯ | ◯ | ◯ | ◯ | ◯ | 4.8/5 |

| アイフル | ◯ | ◯ | ◯ | ◯ | ◯ | 4.6/5 |

| レイク | ◯ | ◯ | ◯ | ◯ | ◯ | 4.8/5 |

| SMBCモビット | ◯ | ◯ | ◯ | ◯ | ◯ | 4.7/5 |

アコムやプロミス、アイフルの公式アプリは全ての機能が利用でき、スマホひとつで借り入れや返済ができます。

24時間いつでもWebから申し込めるため、自宅にいるときはもちろん仕事の合間でも手続きしやすいのが嬉しいポイントです。

スマホアプリで本人確認書類や収入証明書をアップロードでき、郵送の手間を減らすこともできます。

キャッシュレス決済を常用している人は、借入金を直接チャージできる借入先を選ぶのも選択肢のひとつです。

注釈

※2025年8月12日時点 App Store評価☆4.7獲得

※HP

借入金をキャッシュレス決済にチャージできる利便性の高さで選ぶのもひとつ

お金を借りる際の手間を減らしたいなら、借入金をそのままキャッシュレス決済の残高へチャージできる借入先を検討するとよいでしょう。

キャッシュレス決済へのチャージが可能な借入先を利用すると、アプリを操作するだけでショッピングの支払いなどに充てられるからです。

借入金をキャッシュレス残高に反映できるサービスは、以下のとおりです。

| チャージ先 | 手数料 | |

|---|---|---|

| アコム | PayPayマネーへのチャージも可能 | 無料 |

| プロミス | ||

| SMBCモビット | ||

| レイク | ||

| PayPayパーソナルローン | ||

| dスマホローン | d払い残高 | |

| ファミペイローン | FamiPay残高 | |

| メルペイスマートマネー | メルペイ残高 | |

| au PAYスマートローン | au PAY残高 |

利用しているキャッシュレス決済へのチャージに対応している借入先を選ぶことで、利便性を高められます。

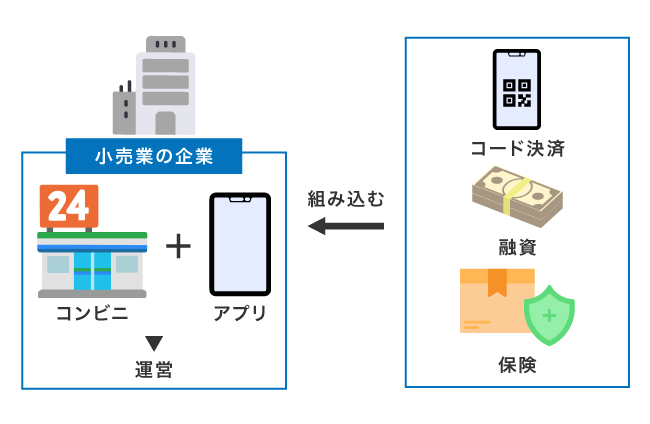

最近はdスマホローンやファミペイローン、メルペイスマートマネーのように、エンベデッドファイナンスの普及によるサービスも増えています。

エンベデッドファイナンスの普及でアプリ完結型の新規参入業者が増加

dスマホローンやファミペイローン、メルペイスマートマネーなどの新規参入業者が増えた背景には、エンベデッドファイナンスと呼ばれる金融業界のトレンドがあります。

エンベデッドファイナンスとは、金融サービスを専門としない企業が自社のアプリやプラットフォームに融資や決済、保険などの金融機能を組み込む仕組みのことです。

日本語では、組込型金融や埋込型金融と訳されます。

利用者にとっての最大のメリットは、普段使い慣れたアプリ上で申し込みから借り入れ、返済まで完結できる点です。

新たにアプリをインストールしたり、別の金融機関のWebサイトで手続きをしたりする手間がかからないことから、初めてお金を借りる人でも利用のハードルが低くなっています。

さらに個人情報の入力が簡略化されるのも嬉しいポイントで、すでにアプリに登録している氏名や住所などの情報が自動で反映されるため、少ない手間で申し込みを完了できます。

| サービス名 | 運営元の本業 | 組み込まれた金融機能 |

|---|---|---|

| dスマホローン | NTTドコモ・フィナンシャルグループ | d払い残高へのチャージ融資 |

| ファミペイローン | ファミリーマート(小売) | FamiPay残高への直接チャージ |

| メルペイスマートマネー | メルカリ(フリマ) | メルカリ利用実績に基づく融資 |

| au PAY スマートローン | KDDI(通信) | au PAY残高へのチャージ融資 |

| PayPayパーソナルローン | PayPay銀行(決済) | PayPay残高への直接チャージ |

ただしアプリ型ローンは大手消費者金融と比較して限度額が低めに設定されている場合が多く、まとまった金額を借りたい人には向いていません。

少額融資をスマホひとつで手軽に済ませたい人はアプリ型ローン、限度額の大きさやサービスの充実度を重視する人は大手消費者金融を選ぶとよいでしょう。

ローンカードで借りたい人は自動契約機がある消費者金融を選ぶべき

スマホ操作が苦手などの理由からローンカードで借り入れをしたい人は、自動契約機がある消費者金融を選ぶとよいでしょう。

自動契約機でローンカードを受け取る方法なら、即日融資が可能なうえ自宅郵送物を避けられる利点があります。

最近はプロミスやアイフルのように無人店舗を全廃する方針が報道されているカードローンもあり、業界全体で自動契約機が減っているため注意が必要です。

日本貸金業協会の調査によると、需要が減っている無人店舗は2026年3月25日時点で前年同月比から42.2%も減少しました。

一方でアコムは自動契約機を継続して運営していく方針を示しており、引き続きローンカードを即日で受け取ることが可能です。

大手消費者金融の店舗戦略について、以下にまとめましたので参考にしてください。

| 店舗戦略 | |

|---|---|

| アコム | 継続して自動契約機を運営 |

| プロミス | 2026年9月6日以降はすべての自動契約コーナーが営業終了 |

| アイフル | 2027年3月末までに無人店舗を全廃する方針 |

| SMBCモビット | 撤廃済み。三井住友銀行ローン契約機でのモビットカードの取り扱いも2026年9月6日に終了 |

| レイク | 2024年3月31日にカードローンATMのサービスを終了 |

ローンカードを即日で受け取りたいなら、自動契約機を継続して運営する方針を示しているアコムを選ぶのがおすすめです。

全廃が決定している消費者金融を利用する予定の人は、今後ローンカードを店舗で受け取る選択肢が利用できなくなる前提で、Web完結またはカードレスでの契約を検討してください。

申し込みから借り入れまですべてスマホで完結させたい場合は、アコムを含めてどの消費者金融でも対応してもらえます。

女性専用ダイヤルがある消費者金融なら女性オペレーターに相談できる

消費者金融からの借り入れに抵抗を感じる女性のために、女性専用ダイヤルや女性向けカードローンを提供している消費者金融があります。

申し込み前の不安を減らしたい女性は、お金の悩みを同性に相談できる女性専用ダイヤルに対応している消費者金融を選ぶとよいでしょう。

大手消費者金融のなかでは、プロミスのレディースキャッシングとアイフルのSuLaLi(スラリ)が代表的です。

中小ではベルーナノーティスのレディースローンが利用者の約69%が女性となっており、女性比率の高さで突出しています。

創業52年のセントラルが提供するマイレディスは、専用ダイヤルのオペレーターがすべて女性で、借り入れに関する悩みに対して親身に応えてもらえます。

| サービス名 | 運営 | 金利 | 限度額 |

|---|---|---|---|

| レディースキャッシング | プロミス | 年2.5%〜18.0% | 1万円〜800万円 |

| SuLaLi | アイフル | 年18.0% | 最大10万円 |

| レディースローン | ベルーナノーティス | 年4.5%〜18.0% | 1万円〜300万円 |

| マイレディス | セントラル | 年4.8%〜18.0% | 1万円〜100万円 |

| レディースキャッシング | フタバ | 年14.959%〜17.950% | 1万円〜50万円 |

まずは少額の借り入れから実施したい女性は、アイフルのSuLaLiがおすすめです。

融資限度額が最大10万円と低めに設定されているため、年収が低めのパート社員やアルバイトでも審査に通りやすい特徴があります。

とはいえ、通常のカードローンでも少額融資を受けることは可能であり、アイフルは顧客満足度の高い安心感のある消費者金融です。

初めて借りる人は顧客満足度の高い消費者金融を選ぶのもひとつの手段

初めてのキャッシングでどこで申し込めば良いのかわからない人は、顧客満足度の高い消費者金融を選ぶのもひとつの手段です。

実際にお金を借りた人からの評価が良い消費者金融なら、手続きのわかりやすさや対応の丁寧さに期待することができます。

顧客満足度の高い消費者金融を調査した結果は、以下のとおりです。

参考元: オリコン顧客満足度ランキング

アイフルは消費者金融のなかでも人気度が高く、オリコン顧客満足度ランキングで1位を獲得した経験があります。

著者も実際に利用しましたが、公式アプリを利用した借り入れやWeb完結といったサービスが充実していて使い勝手が良い印象を受けました。

さらにチャットを利用するといつでもオペレーターとやり取りができ、問い合わせたいことがあるときでも直接対面したり電話をかけたりする必要がない特徴もあります。

気兼ねなく相談できるうえ、最大限に借り入れをサポートしてもらえるため初めてお金を借りる人におすすめの消費者金融です。

すでに消費者金融を利用中でも他社カードローンを利用できる

すでに消費者金融で借り入れがあっても、条件を満たしていれば他社のカードローンを新たに利用することは可能です。

ポイントになるのは、貸金業法の総量規制と現在の借入状況が返済能力に見合っているかどうかの2点です。

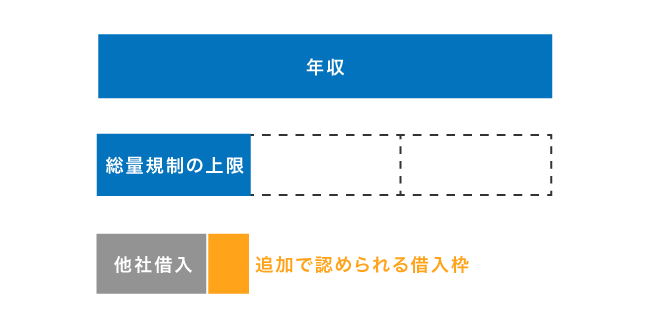

総量規制とは、消費者金融やクレジットカードのキャッシング枠など貸金業者からの借り入れをすべて合算し、原則として年収の3分の1までに抑えるよう定めた貸金業法上のルールです。

すでに複数社からの借入残高が総量規制の上限いっぱいに達している場合、他の消費者金融に申し込んでも新たな借入枠は認められません。

上限に達していなかったとしても、追加で認められる借入枠は総量規制の範囲内に限ります。

また、直近の返済で延滞が続いていたり、短期間に複数社へ申し込みを繰り返していたりすると、信用情報の評価が下がって新しいカードローンの審査に通過しづらくなります。

返済能力を超える借り入れをしようとしていると判断されると、返済管理に不安があると見なされやすく、結果として審査でマイナスに働くため注意が必要です。

利用中の消費者金融がある状態でさらに他社カードローンを検討する場合は、無理なく返済できる金額を再確認し、今の借り入れを整理できないかという視点を持つことも大切になります。

単純に借入先を増やすのではなく、トータルの返済額や返済期間を減らせないか意識し、おまとめローンなど総量規制の例外に該当する商品も含めて検討するとよいでしょう。

複数社から借り入れをしている人はおまとめローンを選ぶのがおすすめ

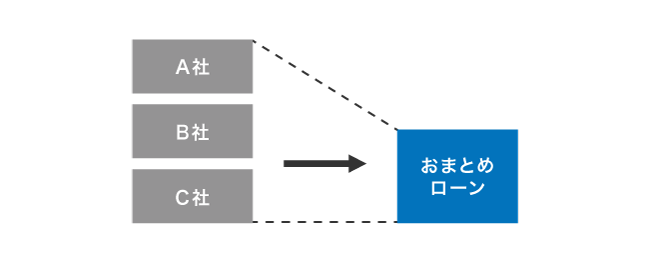

複数の借り入れがあって返済管理が大変な人は、おまとめローンも選択肢に入れるとよいでしょう。

おまとめローンとは、複数の借り入れをまとめて1社で借り換え、返済先を整理できる商品です。

返済先が減ることで管理が楽になるうえ、現在の借り入れよりも低い金利で融資を受けられる可能性が高いため月々の負担を減らせる利点があります。

おまとめローンは返済負担を軽減して滞納する人を増やさない目的で展開されており、複数の他社借り入れがあっても借りれるカードローンです。

ただし返済期間によっては総返済額が増える場合があるため、月々の返済額だけでなく総額も確認したうえで借り換えをおこなってください。

おまとめローンを扱う主な消費者金融と、借り換え対象の違いは以下のとおりです。

| 消費者金融 | 商品 | 限度額 | 借り換え対象 |

|---|---|---|---|

| アイフル | おまとめMAX | 最大800万円 |

|

| レイク | レイク de おまとめ | 最大500万円 |

|

| プロミス | おまとめローン | 最大300万円 |

|

| SMBCモビット | おまとめローン | 最大500万円 |

|

アイフルのおまとめMAXは消費者金融からの借り入れはもちろん、銀行カードローンやクレジットカードのリボ払いも借り換えの対象となっています。

プロミスやSMBCモビットは借り換え対象が貸金業者のみのため、複数の消費者金融やクレジットカードでキャッシングしている場合に利用するとよいでしょう。

複数社から多額の借り入れがある人がおまとめローンを利用すると、利息制限法に準じて適用金利が下がります。

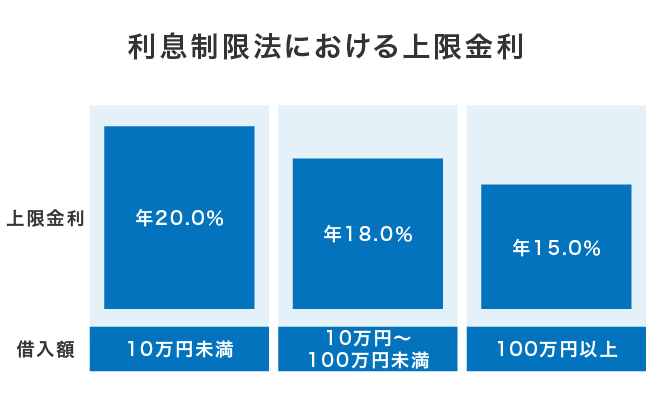

複数社からの借り入れ総額が100万円を超えていると金利が下がる

複数社からの借り入れ金額が100万円を超えている人がおまとめローンを利用すると、利息制限法に基づいて金利が下がります。

利息制限法は借り入れ時の上限金利を定めた法律であり、金額に応じて3つの区分に分けられているのが特徴です。

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円〜100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

参考元:上限金利について-日本貸金業協会

例えば3社から40万円ずつ融資を受けている場合は最大金利が18.0%になりますが、1社にまとめると借り入れ金額が100万円を超えるため、15.0%の金利で利用できるようになります。

金利を3.0%も引き下げることができることから、少しでも経済的な負担を軽減したい人はおまとめローンを利用するのが最適です。

さらに、おまとめローンは総量規制対象外のため、年収の3分の1を超えて融資を受けたい人にも向いています。

総量規制の例外貸付に該当するため年収の3分の1以上でも借りられる

通常のカードローンでは借入額が年収の3分の1以上になると新たな借り入れができなくなりますが、おまとめローンなら上限を超えて融資を受けられます。

おまとめローンは総量規制の顧客が一方的に有利になるカードローンの借り換えに該当し、対象外として認められているからです。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元: 日本貸金業協会

おまとめローンは年収額に関係なく借り入れできるため、複数社から高額の借り入れがある人に向いています。

職業別でおすすめの消費者金融はどこ?各社の貸付対象を一覧で比較

消費者金融を選ぶ際は、あなたの職業や属性が貸付対象になるところを選びましょう。

例えばアルバイトや契約社員などといった職業の人は、正社員と比べて収入が少ないことから審査で不利になるケースがあります。

以下の要素が含まれる資金需要者は、与信供与が下げられるか又は、排除される可能性が高くなる。

・中小、零細企業勤務

・アルバイト、契約社員

・ブルーカラー

・自営業

・国保

・勤続年数3年未満引用元: 消費者金融大手7社-金融庁

しかし新規顧客への融資に積極的な消費者金融であれば貸付対象とする幅が広く、審査に通過できる可能性が高くなります。

著者が以下の消費者金融に申し込み、貸付対象の幅を調査した結果は以下のとおりです。

| 貸金業者 | パート・ アルバイト | 学生 | 派遣・ 契約社員 | 自営業・ 個人事業主 | 専業主婦 | 無職 |

|---|---|---|---|---|---|---|

| レイク | ◯ | ◯ | ◯ | ◯ | × | × |

| プロミス | ◯ | ◯ | ◯ | ◯ | × | × |

| アイフル | ◯ | ◯ | ◯ | ◯ | × | × |

| アコム | ◯ | △*1 | ◯ | ◯ | × | × |

| SMBCモビット | ◯ | ◯ | ◯ | ◯ | × | × |

| 三井住友カード プレミアムカードローン | ◯ | △ | ◯ | ◯ | × | × |

| ベルーナノーティス | ◯ | ◯ | ◯ | ◯ | ◯ | × |

消費者金融のなかでもレイクの貸付対象者は幅広く、収入が少ない人でも融資を受けやすい印象があります。

レイクはデジタルリテラシーの高い若者への融資に力を入れており、アルバイトやパートであっても申し込み可能です。

全国銀行協会の調査でも、貸金業者のみを利用している人のうち約1割がパートやアルバイトという結果が出ています。

注釈

※1 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方

パートやアルバイトの収入だけでも多くの消費者金融で貸付対象になる

パートやアルバイトで働いている人でも毎月安定した収入があれば、多くの消費者金融で申し込み対象に含まれます。

収入の安定性や他社借り入れの状況などを総合的に確認されたうえで、パートやアルバイトでも審査通過できるということです。

実際にパートで働き始めたばかりの著者の妻がカードローンの審査に申し込んだところ、審査に通過して融資を受けられました。

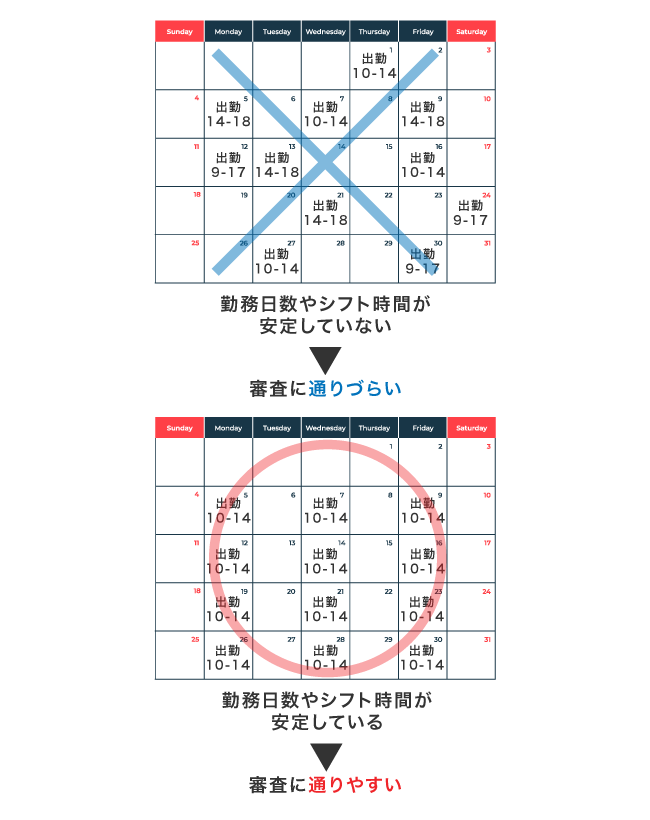

ただし勤続年数やシフトの安定度によって、借り入れ可能な限度額は変動しやすい傾向にあります。

週の勤務日数やシフト時間が安定しているほど評価されやすく、審査で有利に働きます。

アルバイトによる収入がある人なら、学生でも融資を受けることが可能です。

学生でも満20歳以上で自分名義の収入があるなら借り入れが可能

満20歳以上でアルバイトなどによる自分名義の収入があれば、学生でも消費者金融でお金を借りられます。

毎月の返済に充てられるだけの金額を継続して得られていることを証明できると、審査に通りやすくなる傾向にあります。

授業や実習でアルバイトに入れない月があるなどの理由から収入が不安定な場合は、審査が厳しくなりやすいため覚えておきましょう。

仕送りのみで生活している学生など、自分名義の収入がない人は審査には申し込めません。

また、2022年の民法改正により18歳から親の同意なしにローン契約を結べるようになりましたが、多くの消費者金融は申込条件を満20歳以上としています。

法律上は18歳でもお金を借りることは可能な一方で、貸金業法に基づく審査やトラブル防止の観点から、若年層への貸付にはより慎重な姿勢が求められているためです。

学生は就職活動や卒業後のライフプランが控えている時期でもあり、返済が長期にわたると負担になりやすいため、収入が減っても返済を続けられる範囲で借りるようにしてください。

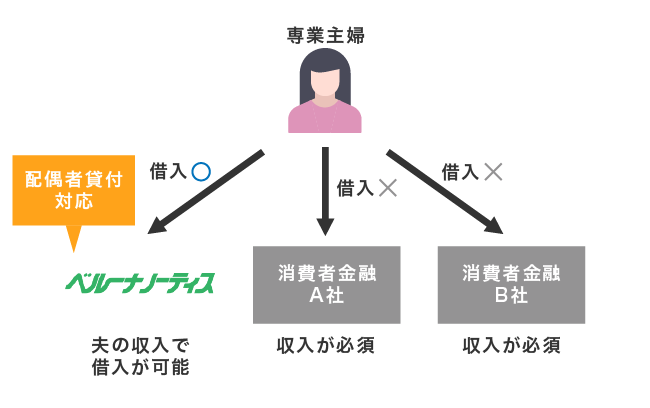

専業主婦は本人に収入がなくても配偶者貸付で借りることができる

専業主婦は自分名義の収入がないため、消費者金融のカードローンでは申し込み対象外とされている場合がほとんどです。

働いていない専業主婦がどうしてもお金を借りたいのであれば、配偶者貸付に対応しているカードローンを選ぶとよいでしょう。

配偶者貸付とは、配偶者の同意と収入情報を前提に、夫婦の年収を合算して借入限度額を決める貸付方法です。

総量規制の計算も夫婦合算で年収の3分の1が上限となるため、申込者本人が働いていなくても配偶者の収入を基準に一定額まで借り入れが認められます。

その代わり配偶者の同意書や収入証明書、婚姻関係を確認できる書類など、通常より提出書類は多くなります。

配偶者貸付はすべての消費者金融で取り扱いがあるわけではなく、ベルーナノーティスなどの一部の金融機関に限られている点にも注意が必要です。

無職はどこからも借りられないため働き始めてから申し込むべき

消費者金融の審査に通過するためには安定した収入が必要であり、働いていない無職の人はお金を借りることはできません。

アルバイトなどで働き、少額でも収入を得られる状態になってから申し込みましょう。

安定した収入と返済実績があると審査で評価されやすくなり、必要なときに利用できる可能性も高まります。

収入がない状態で申し込みをしても審査に通過できず、無駄に信用情報に傷をつけることになります。

収入が途絶えて生活費に困っている場合は、自治体の生活困窮者自立支援窓口や社会福祉協議会の緊急小口資金、住居確保給付金など、公的な支援制度も選択肢に入れてください。

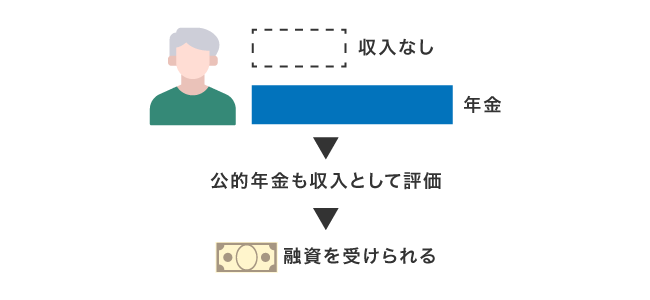

年金受給者でも公的年金を継続的な収入として評価する業者なら審査に通る

消費者金融のなかには公的年金を継続的な収入として評価し、返済能力があると判断して融資を実施している業者もあります。

そのため申込条件となっている年齢上限などの基準を満たしていれば、年金受給者でも融資を受けることが可能です。

申し込み可能な年齢の上限は満65歳〜満80歳などに設定されており、金融機関ごとに基準は異なります。

年金受給者が審査に申し込む際は、年金証書や年金振込通知書、源泉徴収票などの年金を受給していることが確認できる資料の提出を求められる可能性があるため覚えておくとよいでしょう。

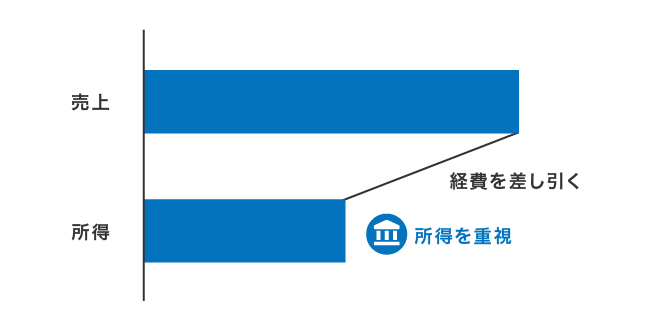

自営業者や個人事業主は確定申告書で継続した収入を示すと審査通過しやすい

自営業者や個人事業主、フリーランスの人でも、継続して収入があれば消費者金融のカードローンで審査対象になります。

直近の確定申告書や青色申告決算書、収支内訳書などで安定した所得があることを示せると、返済能力の裏付けとして評価されやすくなります。

金融機関が重視するのは売上ではなく、経費を差し引いた後の所得額です。

通帳の入出金履歴や請求書の写しなどで収入の流れを説明できると審査が円滑に進む場合もありますが、申告内容と整合性が取れているほうが信用力の面では有利になります。

なお、事業用の設備投資や運転資金を調達したいなら、個人向けカードローンよりもビジネスローンや公的融資など、事業者向けの商品を検討したほうが条件が適している場合もあります。

2026年5月施行の事業性融資推進法で自営業者の資金調達方法が広がる

自営業者や個人事業主が新たな資金調達方法として注目したいのが、2026年5月25日に施行される事業性融資の推進等に関する法律(事業性融資推進法)です。

この法律では企業価値担保権という新しい制度が創設され、不動産や経営者保証に依存しなくても事業全体の価値を担保として融資を受けられるようになります。

| 比較項目 | 従来の融資 | 事業性融資推進法による融資 |

|---|---|---|

| 担保 | 不動産・経営者保証が中心 | 事業全体の価値(無形資産を含む) |

| 評価基準 | 過去の決算書や財務状況 | 事業の将来性や成長可能性 |

| 経営者保証 | 原則必要 | 原則不要 |

| 主な対象 | 既存の安定企業 | スタートアップや成長途上の事業者 |

ノウハウや顧客基盤、知的財産といった無形の資産も担保として評価されるため、有形資産に乏しいスタートアップや個人事業主でも融資を受けられる可能性が広がります。

ただし、事業性融資推進法は主に銀行など金融機関からの事業向け融資を対象とした制度であり、消費者金融のカードローンとは異なる点には注意が必要です。

自営業者が生活費や急な支出に充てるための融資を受けたい場合は、引き続き消費者金融のカードローンが最適な選択肢になります。

事業資金と生活資金では向いている借入先が異なるため、目的に応じて消費者金融のカードローンと事業融資を使い分けるとよいでしょう。

消費者金融以外に銀行や信販会社を検討したい人向けに3種類の違いを解説

個人向けのカードローンは、大きく分けると消費者金融系と銀行系、信販・クレジット系の3種類があります。

金利水準や融資スピード、審査難易度などに違いがあるため、選ぶ借入先によっては利用しづらいと感じる可能性があります。

消費者金融系と銀行系、信販系のカードローンについて、それぞれの特徴を以下に一覧でまとめましたので参考にしてください。

| 消費者金融系カードローン | 銀行系カードローン | 信販・クレジット系カードローン | |

|---|---|---|---|

| 主な貸し手 | アイフルなどの貸金業者 | 三井住友銀行などの銀行 | JCBなどの信販会社 |

| 金利の目安(年率) | 3.0%〜18.0% | 1.5%〜15.0% | 12.0%〜18.0% |

| 融資スピードの傾向 | 最短即日融資が可能 | 審査に数日〜1週間程度かかる | 当日〜1週間程度など幅が広い |

| 適用される法律 | 貸金業法 | 銀行法 | 貸金業法 |

| 総量規制との関係 | 貸金業法の総量規制 年収の3分の1以内が適用 | 総量規制対象外 自主規制により審査は厳しい | 貸金業法の総量規制 年収の3分の1以内が適用 |

| 向いている人 |

|

| 少額融資を希望する人 |

著者の経験上、特にこだわりがないのなら銀行や信販会社のカードローンよりも消費者金融を選んだ方がよいでしょう。

消費者金融は顧客がお金を借りやすい環境作りを第一に考えており、スマホひとつで借り入れや返済ができるなどといった使い勝手の良いサービスが充実しています。

総量規制の範囲内で最短即日融資にも対応しており、迅速に借入金を受け取れるのが特徴です。

銀行系カードローンは金利が低めに設定されている一方で、審査が慎重で申し込みから融資まで数日かかる場合もあります。

最近ではみんなの銀行 Loanのようにスマホの借り入れに特化したローンもありますが、デジタル化に注力していても融資時間は最短翌日以降となり、消費者金融の2倍以上かかります。

銀行系カードローンは、安定した収入で勤務先に自信があり、融資時間よりも金利重視という人に向いている借入先です。

クレジット系カードローンは、金利が消費者金融と同程度かやや高めに設定されることが多く、新規で高額な借り入れをしたい人には向きません。

大手消費者金融が実施している無利息サービスにも対応していないため、少額融資を希望しており、利息額を気にしない人向けの借入先になります。

借入先ごとにメリットとデメリットはありますが、そもそも銀行カードローンは審査が厳しいことから利用できる人が少ない傾向にあるため注意が必要です。

銀行カードローンは審査を厳格化しているため融資してもらいにくい

銀行カードローンは過剰貸付への指摘を受けて、以前よりも慎重に融資審査をおこなう姿勢が見られます。

日本弁護士連合会は2016年に銀行等による過剰貸付の防止を求める意見書を公表し、全国銀行協会も2017年3月に消費者向け貸付けの審査態勢等を整備する申し合わせをおこないました。

金融庁も2017年9月から銀行カードローン残高の多い12行に立入検査を実施しており、年収証明書の取得基準や融資上限枠の設定など、各銀行の審査態勢の見直しが進んでいます。

銀行カードローン全体の審査通過率は公表されていませんが、一般的に消費者金融よりも厳しいとされており、厳格化に伴ってさらに傾向は強まっています。

即日融資に対応していない銀行が多いため急いでいる人には不向き

銀行カードローンは即日融資に対応していない商品が多く、借り入れを急いでいる人には向きません。

銀行の個人向け融資における審査では、警察庁のデータベースへの照会などで時間をかけて慎重に貸付の可否を判断しているからです。

その際、「銀行界と警察庁データベースとの接続についても、警察庁・金融庁・銀行界の実務者間で、継続的に検討」することとしておりましたが、本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。

申込時間や審査状況、書類不備の有無によっては、審査結果の回答や借り入れが翌日〜1週間後になる場合があります。

最近は融資スピードの遅さを改善する動きもあり、三井住友銀行や三菱UFJ銀行、みずほ銀行などのように公式サイトで最短当日に融資を受けられると記載している商品もあります。

しかし必ず当日中に融資してもらえるわけではなく、実際には対応してもらえない場合も多いため、できるだけ早くお金を借りたいなら消費者金融がおすすめです。

消費者金融以外にお金を用意する方法として、近年はBNPLと呼ばれる後払い決済サービスの利用者も増えています。

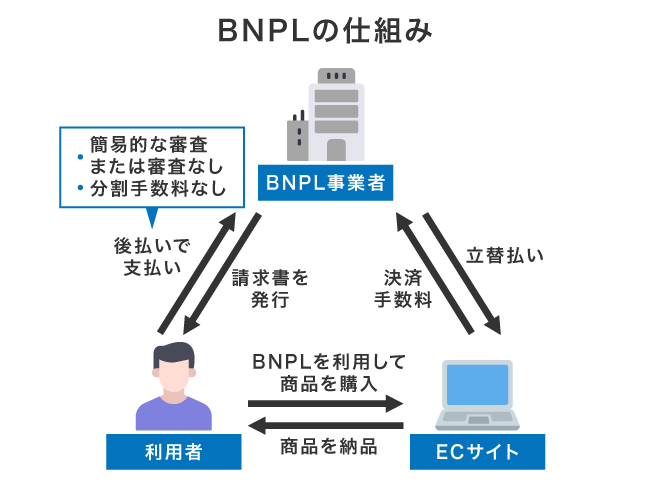

BNPL(後払い決済)を利用して資金を工面する人も増えている

BNPLとは、商品を購入する際に代金を後払いにできるサービスのことで、クレジットカードのような事前の審査なく利用できるのが特徴です。

2023年時点で日本国内におけるBNPLの市場規模は約1兆4,000億円を超えており、EC市場の拡大に伴って急成長しています。

代表的なサービスとしてはPaidyやNP後払い、メルペイスマート払いなどがあり、ECサイトの決済画面で後払いを選択するだけで利用可能です。

消費者金融とBNPLはいずれも手元にお金がなくても今すぐ支払いができるという共通点がありますが、利用目的やサービスの仕組みには大きな違いがあります。

| 消費者金融 | BNPL(後払い決済) | |

|---|---|---|

| 主な用途 | 現金の借り入れ | 商品購入の後払い |

| 審査 | 信用情報に基づく本審査あり | 簡易的な審査または審査なし |

| 利用限度額 | 数万円〜800万円 | 数千円〜数十万円 |

| 金利・手数料 | 年率2.4%〜20.0% | 分割手数料なしの場合が多い |

| 現金の受け取り | 可能 | 不可 |

| 返済方法 | 口座振替やATM、振込など | コンビニ払いや口座振替など |

| 代表的なサービス |

|

|

| 向いている利用目的 |

|

|

BNPLは少額のショッピングに適しており、分割手数料がかからない場合が多い利点があります。

ただしBNPLは信用情報機関への登録がない場合もあり、支払いが遅れても信用情報に反映されにくいことから使いすぎてしまうリスクがあります。

複数のBNPLサービスを利用して支払いが追いつかなくなる事例も報告されているため、月々の支払い金額を把握しながら利用しましょう。

現金の借り入れには対応しておらず、利用限度額も低く設定されているため、まとまった資金が必要なときや急な出費で現金を用意したいときには向いていません。

目的に合わせて消費者金融とBNPLを使い分けることで、余計なコストをかけずに必要な資金を確保できるでしょう。