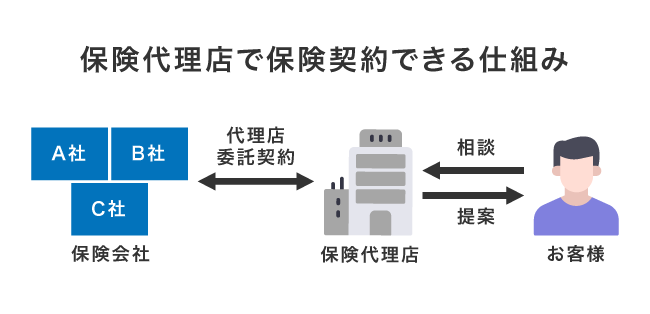

保険代理店とは保険に関する悩みや疑問を解消し、保険会社の代わりに最適な商品を提案する仲介業者のことです。

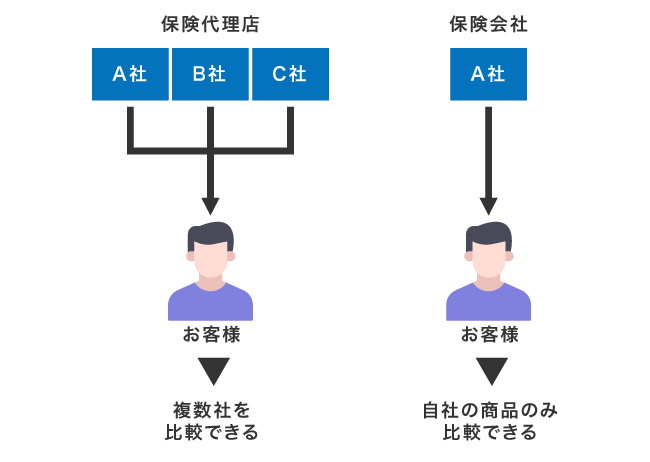

保険業法に基づいて代理店委託契約を締結した保険会社の商品を販売しており、複数社の商品を比較できる保険代理店もあります。

そのため、保険会社に相談するよりも自分の生活設計に合った保険商品を提案してもらえるのが特徴です。

保険に関する知識がないお客様に対して保険代理店では、専任の担当者が丁寧に説明していますので安心して相談できます。

保険選びに必要な情報をひとつの窓口で得られるため、時間や手間が発生しないのも保険代理店の魅力です。

病気や怪我に備えて保険の加入を検討しているなら、まずは保険代理店を利用しましょう。

- 保険代理店とは保険会社に代わって保険の提案をしている仲介業者のこと

- 代理店は代理店委託契約を結ぶ保険会社から手数料を得ているのが仕組み

- 複数社の保険商品を比較できる保険代理店もあるのが保険会社との違い

- 保険代理店はダイレクト型と比べて契約までの時間を要するのがデメリット

この記事では、保険代理店の委託契約に関する仕組みや保険会社との違いについて詳しく解説しています。

保険代理店を利用するメリットだけではなく、デメリットも紹介していますので、ぜひ参考にしてください。

目次

- 1 保険代理店とは保険業法に基づいて契約を締結する仲介業者のこと

- 2 保険代理店の仕組み!代理店委託契約を結ぶ保険会社から手数料を得ている

- 3 保険代理店と保険会社の違い!メリットは複数社の保険を比較できること

- 4 保険代理店のデメリット!ダイレクト型と比べて契約までに時間を要する

保険代理店とは保険業法に基づいて契約を締結する仲介業者のこと

保険代理店とは、保険業法に基づいて保険会社の代わりにお客様と契約を締結する仲介業者のことです。

冒頭でも触れたように保険に関する情報の提供や相談といった業務を担っており、お客様の悩みに寄り添った商品を提案しています。

新規契約だけではなく、保有契約の見直しも実施しており、年齢や家庭環境の変化に応じて保険商品を提案しているのが特徴です。

ただし保険の種類は保険法によって以下のように分類されており、保険代理店ごとに取り扱う商品が異なります。

| 分類 | 内容 | 保険の種類 |

|---|---|---|

| 生命保険 | 人の生死に関して定額の保険料が支払われる |

|

| 損害保険 | 事故によって生じた損害額に応じて保険料が支払われる |

|

| 第三分野の保険 | 病気や怪我に関して保険料が支払われる |

|

複数の保険を契約する予定なら、全て取り扱っている保険代理店を選ぶのが最適です。

保険代理店なら複数の保険に加入しても事務手続きの窓口を一本化できるため、契約内容に変更が生じた場合の手間を省けます。

さらに保険代理店は保険に関する相談だけでも利用でき、無理に契約する必要はありません。

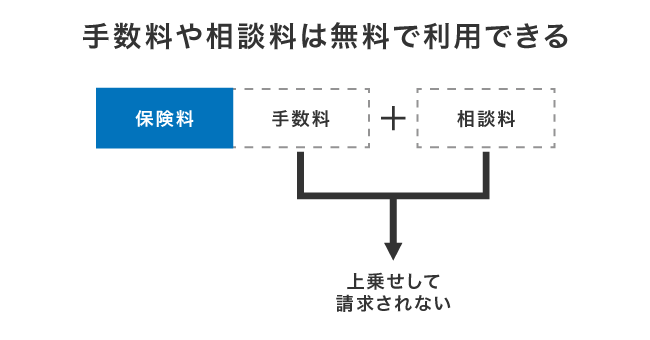

繰り返し相談しても無料なので納得したうえで契約できる

保険代理店は繰り返し相談しても無料なので、納得したうえで契約できるのが魅力です。

後述で詳しく説明しますが、保険代理店は代理店委託契約を締結する保険会社から販売した商品の種類や数に応じて手数料を受け取っています。

つまり、保険代理店はお客様から相談料をいただく必要がないということです。

保険会社からの手数料で利益を得ているため、保険代理店を通して契約しても手数料が上乗せして保険料を請求される心配もありません。

保険代理店なら相談や新規契約だけではなく、保有契約に変更が生じた場合の手続きも無料で実施してもらえます。

無料であると無理に契約させられる印象を受ける人もいるかもしれませんが、改正保険業法によって過度な勧誘を禁止されています。

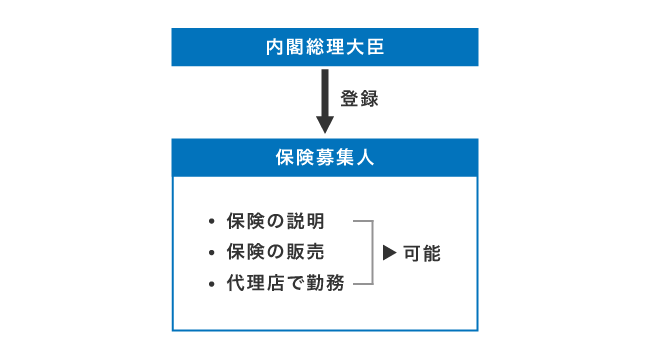

改正保険業法によって保険募集人は過度な勧誘を禁止されている

改正保険業法によって保険募集人は過度な勧誘が禁止されているため、無理に契約させるような行為をしていません。

保険募集人とは内閣総理大臣から登録を受け、保険商品の説明や販売をする人のことで、代理店で勤務する職員を指しています。

改正保険業法では保険募集人の体制整備義務を創設する目的で、以下の項目が追加されました。

| 追加項目 | 詳細 |

|---|---|

| 意向把握義務 | 顧客の意向を把握する義務 |

| 情報提供義務 | 一定の付帯サービスに関する内容を説明する義務 |

意向把握義務ではお客様の意向を把握し、常に希望に沿った保険商品の提案が義務付けられました。

そのため保険募集人は、お客様の希望を叶えられなかったり手数料が高い商品を意図的に提案したりすることが禁止されています。

意向把握義務の他にも、情報提供義務において保険商品に関する詳しい内容や契約する際の注意点といった説明も義務になります。

つまり、保険募集人は商品の難点について包み隠さず説明する必要があるということです。

保険代理店で相談をすると保険商品に関する利点だけではなく、難点についても理解したうえで契約の有無を決められます。

さらに保険代理店では継続的な教育を義務付けられており、常に最新の情報を提供してもらえます。

生命保険代理店には継続教育制度があるため最適な商品を紹介できる

生命保険代理店は継続教育制度によって研修を実施しており、お客様へ最適な保険商品の紹介が可能です。

継続教育制度は保険を販売するにあたり、保険業法や保険法を遵守する視点を持ち続ける目的で生命保険協会が定めた義務になります。

生命保険代理店で勤務する保険募集人は、以下の継続教育制度標準カリキュラムに基づいた研修を毎年受けています。

- コンプライアンス

- 法令上の禁止行為

- 適正な保険募集のために必要な知識

- 保険金等の支払い等アフターサービス

- 高齢のお客さまへの対応

- 保険代理店による保険募集に関するルール

- 銀行等による保険募集に関するルール

- 公的保険制度

生命保険代理店では全ての研修を実施しており、保険商品や社会保障制度といった幅広い専門知識を身につけられる環境を整えているのが特徴です。

さらに代理店によっては保険商品の知識を確認する目的で、自主的に研修を実施しているケースもあります。

生命保険代理店だけではなく、損害保険代理店でも自主的な研修を実施しており、常に最適な商品を提案できるように知識の向上を図っています。

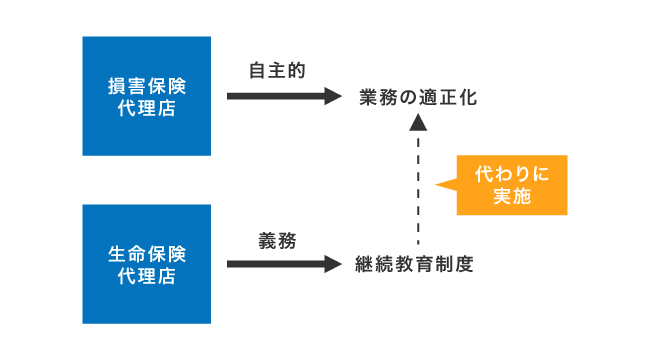

損害保険代理店は業務品質を向上させる目的で自主的に研修をしている

損害保険代理店は業務品質を向上させる目的で、自主的に研修を実施しています。

生命保険代理店のように継続教育制度が義務化されていない代わりに、損害保険代理店では金融庁から業務の適正化を求められているからです。

損害保険代理店等の教育・管理・指導

募集に関する法令等の遵守、保険契約に関する知識、内部事務管理体制の整備(顧客情報の適正な管理を含む。)等について、指導基準が明確化され、所属代理店に対して教育、管理、指導が適切に行われているか。

また、育成、資質の向上を図るための措置が講じられ制度化されているか。引用元: 損害保険関係-金融庁

研修は日本損害保険協会が公表している募集コンプライアンスガイドに基づいて実施しており、保険代理店の内部管理体制を整備しています。

内部管理体制の整備は保険業法で義務付けられているため、全ての損害保険代理店は保険を販売するにあたって定期的な研修を実施しています。

保険代理店ではお客様からの信頼を確保する目的で定期的な研修に励んでいることから、安心して相談できるでしょう。

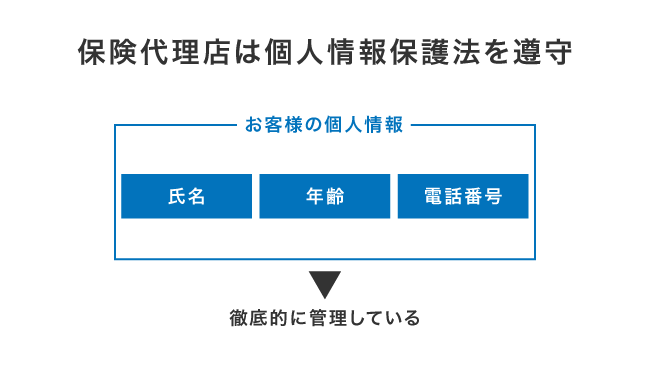

他にも、生命保険代理店や損害保険代理店は個人情報保護法に基づいて経営しており、顧客管理も徹底しています。

個人情報保護法に基づいて利用者の顧客情報管理を徹底している

保険代理店では個人情報保護法に基づいて利用者の氏名や年齢、電話番号といった顧客情報管理を徹底しています。

保険代理店ごとに個人情報保護法を遵守したプライバシーポリシーを定めており、お客様の個人情報を取り扱っています。

他にも、2022年4月から改正個人情報保護法が施行されたので、保険代理店を含めた個人情報取扱事業者への罰則が強化されました。

ペナルティの引上げ

委員会による命令違反・委員会に対する虚偽報告等の法定刑を引き 上げるとともに、法人に対する罰金の上限額を引き上げる

保険代理店は意図的ではなくても個人情報を漏洩すると、個人情報保護委員会から罰則として罰金が徴収されます。

改正個人情報保護法によって罰金の上限金額が引き上げられ、保険代理店はより一層、 利用者の個人情報を徹底するようになりました。

個人情報保護法は保険募集人の資格を取得する際、保険商品を販売するにあたって理解が求められる項目のひとつです。

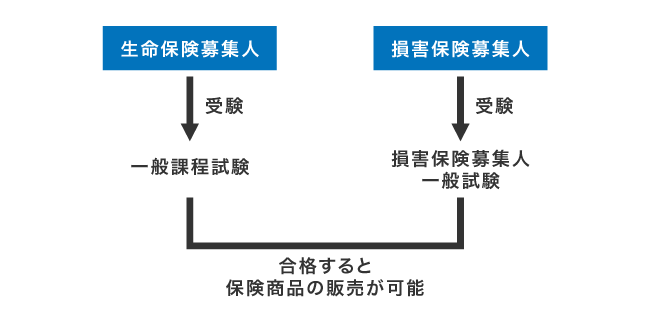

保険募集人の資格を取得している人のみが保険商品を販売できる

保険代理店では保険募集人の資格を取得し、上述したように内閣総理大臣から登録を受けている人のみが保険商品を販売できます。

生命保険募集人は一般課程試験、損害保険募集人なら損害保険募集人一般試験を受験し、基礎単位に合格しなければいけません。

つまり保険代理店で勤務している募集人は、政府から許認可を得て保険商品の提案や販売を実施しているということです。

保険募集人は資格を取得すれば全ての保険商品を販売できるのではなく、以下のように追加で受験をする必要があります。

| 募集人 | 追加資格 |

|---|---|

| 損害保険募集人 |

|

| 生命保険募集人 | 変額保険販売資格試験 |

保険代理店では、募集人が取得している資格に応じて対応するお客様を決めています。

複数の保険を検討しているお客様には、資格を取得していて豊富な知識を持った保険募集人が対応します。

ただし保険代理店ごとに取り扱う保険会社の数や種類が異なり、全ての保険について相談できるわけではないので覚えておきましょう。

種類は6通り!複数社の保険商品を比較したいなら乗合代理店が最適

保険代理店は代理店委託契約を締結する保険会社の数や種類、経営する手段によって以下の6通りに分類されています。

| 保険代理店の種類 | 特徴 | 利用するのに最適な人 |

|---|---|---|

| 乗合代理店 | 複数社の保険会社と委託契約を締結している | 加入したい保険が決まっていない人 |

| 専属代理店 | 1社のみと委託契約を締結している | 加入したい保険が決まっている人 |

| 個人代理店 | 担当者が1人なので信頼関係を築ける | 資産運用や住宅ローンなど幅広く相談したい人 |

| 法人代理店 | 法人経営していて潤沢な資金力がある | 充実したサポートを受けたい人 |

| 副業代理店 | 本業に付随した保険商品のみを販売している | 特定の保険を契約したい人 |

| 専業代理店 | 保険商品の説明や販売を専業している | 全般的な保険に関する相談がしたい人 |

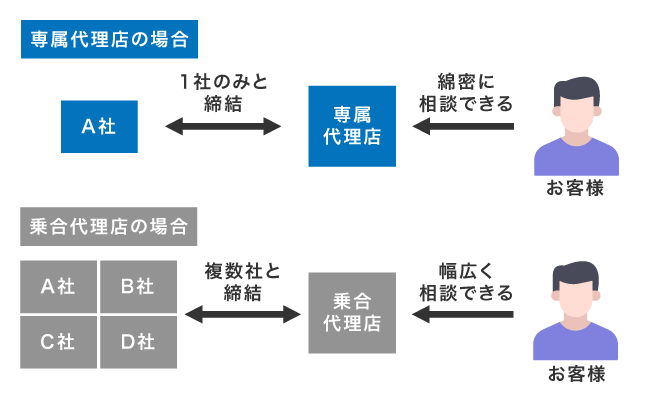

なかでも加入したい保険会社が決まっておらず、複数社の保険商品を比較したいお客様は、乗合代理店を選ぶのが最適です。

乗合代理店は複数社の保険会社と代理店委託契約を締結しており、選択肢の幅が広くなるのが特徴になります。

代理店委託契約を締結する保険会社が多いため、お客様の年齢や職業といった生活設計に応じた商品を提案してもらえるのも嬉しいポイントです。

他にも生命保険や損害保険といった異なる分野の保険会社と代理店委託契約しており、複数の保険に加入しても手続きする手間が省けます。

契約したい保険商品が決まっていない人には最適ですが、目処がついているなら保険会社専属代理店を利用するのも検討しましょう。

専属代理店は委託契約を結ぶ保険会社が1社なので綿密な相談ができる

専属代理店は代理店委託契約を締結する保険会社が1社なので、乗合代理店よりも綿密な相談ができます。

同じ保険会社を販売しており、商品に関する説明や事務手続きに慣れていて効率的に契約してもらえるのが特徴です。

専属代理店は日頃から連絡を取り合っている専属の保険会社があり、信頼関係が築かれているため滞りなく契約を進めてもらえます。

ただし専属代理店は比較できる保険会社が1社のみで選択肢の幅が狭くなり、最適な保険商品を見つけられない可能性があります。

そのため、契約したい保険会社や商品が決まっている場合のみ属代理店を利用しましょう。

保険代理店の種類は代理店委託契約を締結する保険会社の数だけではなく、経営する手段でも分類されています。

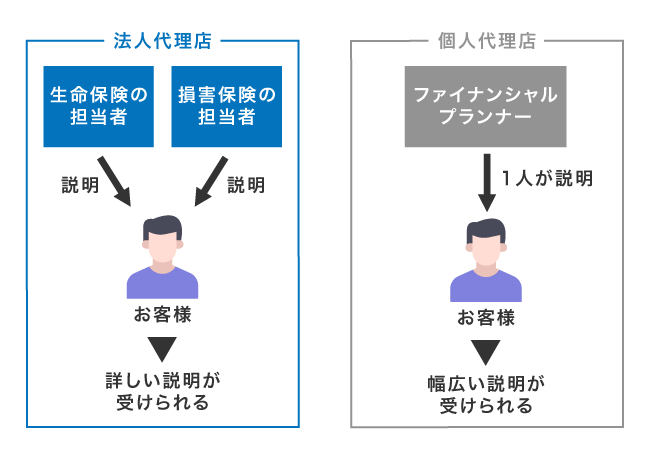

個人代理店なら資産運用や住宅ローンといった幅広い相談が可能

個人代理店は、資産運用や住宅ローンといった生活設計に関する幅広い相談が可能です。

大手の保険代理店で勤務していた募集人や、ファイナンシャルプランナーを取得した人が個人事業主として少人数で経営しているケースがほとんどになります。

ファイナンシャルプランナーは保険だけではなく、お金に関する知識が豊富なので老後に備えた生活設計を計画してもらえるのが魅力です。

少人数であることから1人の担当者と綿密に相談ができ、信頼関係を築ける特徴もあります。

ただし個人代理店の場合は法人と比べて経営が不安定なため、代理店委託契約を締結する保険会社の種類が少ないのが難点になります。

幅広く相談したい人は個人代理店が最適ですが、複数社を比較したり充実したサポートを受けたりしたいなら法人代理店を選択するのがよいでしょう。

法人代理店は保険の種類ごとに精通した担当者が常駐している

法人代理店は、生命保険や損害保険といった保険の種類ごとに精通した担当者が常駐しています。

それぞれの保険商品に関する深い知識を持った担当者と相談できるため、個人代理店より詳しい説明を受けられるのが特徴です。

万が一、担当者がお客様の質問に答えられないケースがあると、別の相談員から説明を受けることもできます。

さらに法人代理店は個人と比べて潤沢な資金力があり、経営破綻するリスクが低く、代理店委託契約を締結する保険会社の数が多いのが魅力です。

なかには法人代理店とのみ代理店委託契約を締結する保険会社があり、信頼性が高い印象があります。

詳しい説明を受けたい人や信頼性のある代理店を希望するなら個人代理店ではなく、法人代理店を選ぶのが最適です。

ただし法人代理店には、保険商品を副業として販売している副業代理店もあり、詳しい説明を受けられない可能性があります。

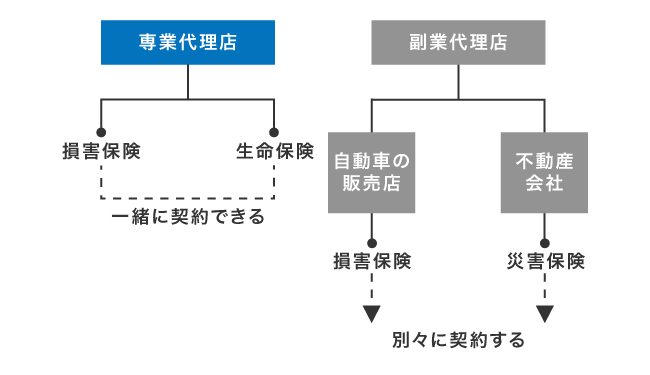

副業代理店は自動車や自宅を購入する際に契約できるのが魅力

副業代理店は自動車や自宅を購入する際、一緒に契約できるのが魅力です。

上述した専業代理店とは違い、本業に付随した保険会社のみと代理店委託契約を締結しており、自動車の販売店や不動産会社などが挙げられます。

業種ごとに販売している保険商品の種類を調査した結果は、以下のとおりです。

| 業種 | 保険商品の種類 |

|---|---|

| 自動車の販売店 |

|

| 不動産会社 |

|

| 旅行代理店 |

|

例えば自動車の販売店は損害保険、不動産会社なら災害保険への契約を仲介することがあり、いずれも購入時に加入できます。

副業代理店なら購入するついでに加入できるため、別の保険代理店へ出向いて契約する手間が省けます。

ただし自動車や住宅の販売を専業にしており、保険に関する知識が乏しいのが難点です。

詳しい説明を受けたい人は、保険商品の販売を専業にしている専業代理店に相談したほうがよいでしょう。

専業代理店は保険商品の販売を専業にしているため提案力が高い

専業代理店は保険商品の販売を専業にしているため提案力が高く、それぞれのお客様に合わせた商品を紹介しています。

乗合代理店と同様に複数社の保険会社と代理店委託契約を結んでおり、保険商品を比較してから契約できるのが特徴です。

上述した副業代理店とは違って締結する保険会社の数が多いうえに、損害保険や生命保険といった異なる分野の保険を契約できます。

つまり、同じ保険代理店で複数の保険商品を組み合わせて契約できるということです。

複数の保険商品を契約する予定があるなら、手続きの窓口を一本化できる専業代理店を利用しましょう。

保険代理店を利用する際は上述してきた種類だけではなく、相談する方法についても確認しておくと滞りなく利用できます。

相談する方法は来店型の保険代理店を利用するのが一般的

相談する方法は以下のように分類されており、来店型の保険代理店を利用するのが一般的になります。

| 種類 | 相談する方法 |

|---|---|

| 来店型の保険代理店 | 実店舗へ自分が出向く方法 |

| 訪問型の保険代理店 | 自宅や職場近くの飲食店へ来てもらう方法 |

来店型の保険代理店なら、ショッピングモールやスーパーといった商業施設に設置されているケースがあり、来店する敷居が低いのが特徴です。

独立した店舗として設置されている保険代理店もあるため、自分が出向きやすい場所を選択できます。

一方で訪問型の保険代理店は自宅や職場近くの飲食店など、自分で場所を決められます。

育児や介護などで外出するのが難しい人は、自分の都合がよい場所まで来てもらえる訪問型の保険代理店がよいでしょう。

もちろん訪問型の保険代理店を利用しても、相談料は原則無料になります。

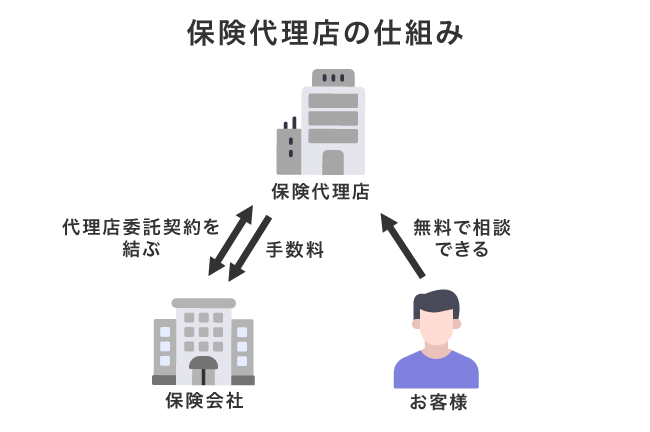

保険代理店の仕組み!代理店委託契約を結ぶ保険会社から手数料を得ている

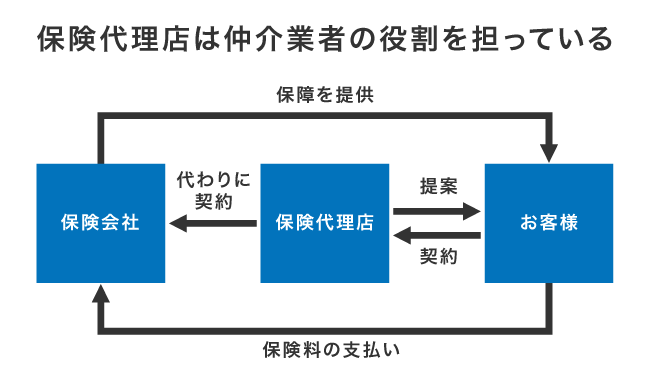

保険代理店の仕組みは、代理店委託契約を結ぶ保険会社から販売した数や種類に応じた手数料で利益を得て経営しているのが特徴です。

そのため、上述したようにお客様から相談料を受け取っていません。

仲介業者として保険会社の代わりに保険に関する相談に乗ったり、商品の説明をしたりするのが役割で、繰り返し相談しても無料で利用できます。

保険代理店を経由すると、手数料が上乗せして保険料が高くなると思う人もいるかもしれませんが、保険会社で契約しても同じ金額になります。

さらに保険料はお客様が損をしないように設定することが義務付けられており、必要以上に支払う心配もありません。

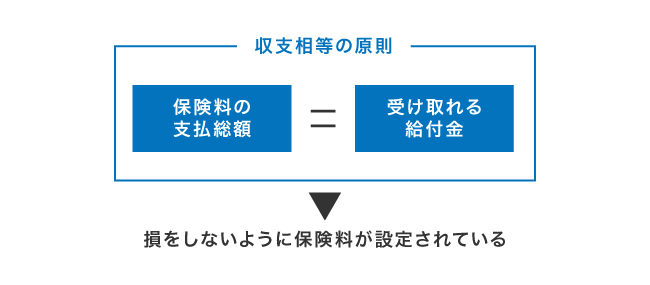

保険料の金額は収支相等の原則によって損をしないように設定してある

保険料の金額は、収支相等の原則によってお客様が損をしないように設定してあります。

収支相等の原則とは、支払総額と受け取れる給付金が一致するように保険料を算定する仕組みのことです。

保険会社は契約者が支払う保険料を財源にしており、加入している人が病気を発症したり事故を起こしたりした際、給付金を受け取れる相互扶助の仕組みによって成り立っています。

他にも、保険料を設定するうえで重要になるのが給付反対給付均等の原則です。

主に生命保険が給付反対給付均等の原則に基づいて保険料を設定しており、死亡率を年齢や男女ごとに計算した生命表をもとに金額を算出しています。

同じ保険に加入しても、働き盛りの20代と病気を発症するリスクが高い60代の保険料が異なるのは給付反対給付均等の原則に基づいているからです。

保険料は収支相等の原則と給付反対給付均等の原則によって公平になるよう保たれており、誰も損をしない仕組みが作られています。

そのため生命保険に加入する際は、現在の健康状態や持病について報告する必要があります。

契約する時は告知受領権によって健康状態の報告が義務付けられている

生命保険に加入する時は、告知受領義務によって健康状態を報告することが義務付けられています。

告知受領義務は上述した収支相等の原則や給付反対給付均等の原則と同じで、公平を保つ観点から契約者が持つリスクに関する情報提供が必須です。

虚偽の健康状態を報告すると告知義務違反に該当し、保険料が支払われなくなりますので正確に答える必要があります。

生命保険加入時,被保険者が健康状態を告知する際に告知義務違反がある と,保険者に解除権が発生し保険金が支払われないことになる。

持病があると保険に加入できないと思う人もいるかもしれませんが、保険会社のなかには契約できる商品を用意しています。

保険代理店では持病がある人に向けた商品の提案や説明も実施しており、健康状態を理由に諦める必要はありません。

しかし生命保険募集人は保険締結契約の権限を持っていないため、契約が確約するのは保険会社からの承諾を得てからになります。

生命保険募集人の権限は媒介なので保険契約締結における代理権はない

生命保険募集人の権限は、お客様と保険会社の媒介になるので保険契約締結における代理権を持っていません。

あくまでも生命保険募集人はお客様の代わりに保険会社へ申し込みを実施し、契約を結ぶのが役割になります。

上述した告知受領権を受領する権限もないため、保険代理店で申し込みが完了したからといって必ず希望した保険に加入できるわけではありませんので覚えておきましょう。

保険契約が有効に成立するのは、保険会社が申し込み者の情報を確認して承諾を得てからになります。

一方で損害保険募集人は、お客様との間で契約締結を実施できる権限を所有しています。

つまり、損害保険は保険代理店で申し込みが完了した時点で希望した保険の契約が確約するということです。

保険募集人が所有している権限は保険の種類だけではなく、保険会社との違いもあります。

保険代理店と保険会社の違い!メリットは複数社の保険を比較できること

保険代理店と保険会社の違いは、以下のとおりです。

保険代理店を利用する最大のメリットは、複数社の保険会社や商品を比較できることになります。

代理店委託契約を締結する保険会社の商品を全て販売でき、お客様の将来に備えた最適な商品を提案しています。

さらに保険代理店は代理店委託契約を締結する保険会社なら、お客様がどの保険を契約しても利益に繋がるため、特定の商品を押し売りする行為をしていません。

常に客観的な視点を持ち、お客様の意向に沿った保険商品を提案しています。

一方で保険会社は自社で開発した商品のみを販売しており、比較する対象が少ないのが難点です。

自社の保険のみを販売していることから深い知識を持っていますが、幅広く保険の相談をしたい人には不向きな印象があります。

保険代理店なら複数社の商品を比較できるだけではなく、保有契約の見直しも実施してもらえます。

保全業務として生活設計に合わせた保険の見直しを実施している

保険代理店では、保全業務としてお客様の生活設計に合わせた保有契約の見直しを実施しています。

保険は同じ保障内容で契約を続けるよりも、年齢や生活環境に応じて変化させたほうが将来に備えられるからです。

例えば結婚や出産で家族が増えると、病気で働けなくなった時のリスクが大きくなるため、より保障内容が充実した保険へ加入したほうが将来に備えられます。

自分で保障内容を見直すのは困難ですが、保険代理店なら保険選びを専業とした募集人が年齢や生活環境を考慮して最適な商品を提案しています。

反対に保険会社は解約されると利益がなくなることから、保有契約の見直しに消極的です。

保有契約の見直しをしても提案できるのは自社の商品のみになり、お客様の選択肢の幅が狭くなります。

他にも、保険会社で契約すると保険の見直した際に契約内容を変更する手続きも面倒になります。

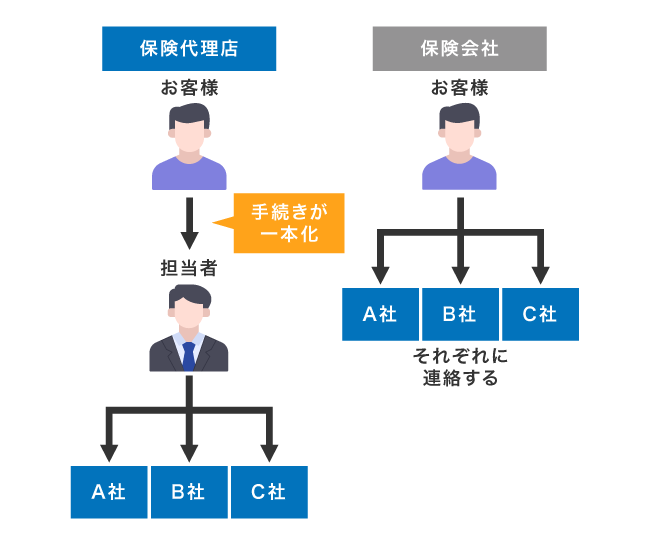

契約内容に変更が生じた際の事務手続きを一本化できるのが魅力

保険代理店は、契約内容に変更が生じた際の事務手続きを一本化できるのが魅力です。

保険には生命保険や損害保険、医療保険といった種類があり、それぞれを異なる保険会社で契約すると変更手続きに手間が発生します。

しかし保険代理店で複数の保険に加入すれば、1人の担当者へ連絡するだけで全て手続きが完了するため手間が発生しません。

他にも保険代理店を通して保険を加入すると、重複契約するリスクを回避できます。

重複契約とは同じ補償内容の保険に加入している状態のことで、保険代理店なら1人の担当者が被りや漏れを確認しています。

特に契約内容を変更する際は重複契約が起こりやすいため、保険代理店の担当者に任せたほうがよいでしょう。

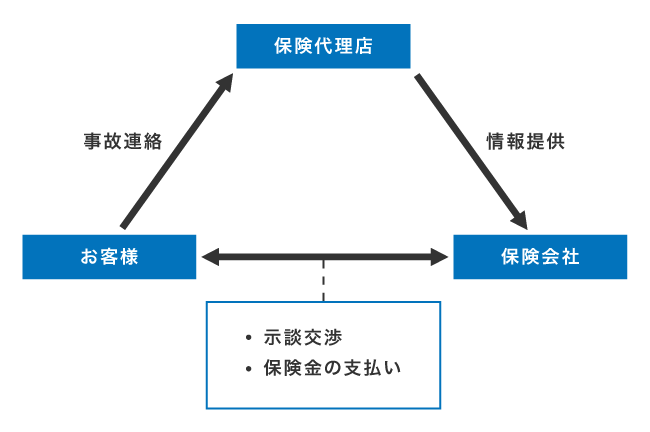

自動車の事故対応として代わりに保険会社へ連絡してもらえる

保険代理店では事故対応としてお客様の代わりに保険会社へ連絡し、詳しい事故の内容を伝えています。

交通事故を起こすと慌てますが、日頃から付き合いのある担当者へ連絡でき、手続きしてもらえるため安心です。

事故対応は保険代理店によって異なり、レッカー車や代車の手配を実施しているケースもあります。

ただし示談交渉や保険金の支払いといった事故対応は保険代理店の業務ではなく、保険会社の請負になります。

そのため、保険代理店の担当者が事故現場に駆けつけたり交通事故の相手と直接やり取りしたりするわけではありません。

あくまでも保険代理店はお客様と保険会社との仲介になり、保険金請求の手続きやサポートのみを実施しているので覚えておきましょう。

損害保険を契約中のお客様には保険金請求の手続きをサポートしている

保険代理店で損害保険を加入中のお客様には、保険金請求の手続きをサポートしています。

保険金請求とは交通事故を起こした場合、加入している保険の保障内容に応じて受け取れるお金のことです。

手続きの方法がわからない人も多いかもしれませんが、保険代理店に連絡すれば必要書類や申請書の書き方などを教えてもらえます。

保険代理店は上述した収支相等の原則に基づき、お客様に合わせた保険金請求の方法を提案しています。

なかには、保険金請求をサポートする旨で勧誘して手数料を請求してくる業者がおりますので、必ず保険代理店に連絡しましょう。

保険代理店であれば保険金請求のサポートを受けても無料で、無駄な出費をしません。

これまで保険代理店のメリットについて紹介してきましたが、利用する際のデメリットもありますので確認することが最適です。

保険代理店のデメリット!ダイレクト型と比べて契約までに時間を要する

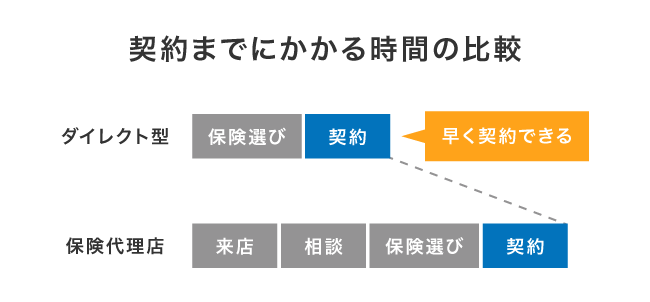

保険代理店は、Webで契約できるダイレクト型と比べて契約までに時間を要するのがデメリットになります。

ダイレクト型ならパソコンやスマホで契約でき、自宅で手続きが完了するため店舗へ出向く手間が省けます。

店舗を設置していないことから維持費や保険募集人の人件費なども削減されており、保険料が安くなるのも特徴です。

ただしダイレクト型は自分で保険会社を比較して契約する必要があり、保険に関する知識が乏しい人には向いていません。

保険代理店であれば、豊富な知識を持った保険募集人がお客様の悩みに寄り添った商品を提案しています。

なかにはオンラインで相談を受けられる代理店もありますので、店舗へ出向くのが面倒な人は利用してみてはいかがでしょうか。

さらに保険代理店であれば相談する方法を選択できるだけではなく、担当者の変更もできます。

満足できる相談を受けられないなら担当者の変更を申し出よう

保険代理店では、満足できる相談を受けられないなら担当者の変更を申し出ることが可能です。

なかには入社したばかりで経験が浅い保険募集人がおり、満足できる相談を受けられないケースがあります。

とはいえ変更して欲しい旨を直接伝えるのは気が引けるお客様もいるかもしれませんが、本社のコールセンターに電話すれば間接的に対応してもらえます。

全国展開している保険代理店であれば店舗ごと変更することもでき、関係性を壊す心配はありません。

お客様の大切な将来に備えて加入する保険になるため、担当者に不安があるなら変更してもらいましょう。

他にも、保険代理店であれば来店予約ができて無駄な待ち時間が発生しません。

待ち時間が発生するため来店予約をしてから利用するのが最適

保険代理店は待ち時間が発生するため、来店予約をしてから利用するのが最適です。

保険募集人はそれぞれのお客様に合った商品を考えてから提案しており、効率よく進めたとして平均で1時間〜2時間は必要になります。

特に土日や祝日は保険の相談で来店されるお客様が増加し、待ち時間が長くなりますので必ず来店予約をしましょう。

ほとんどの保険代理店はWebで来店予約を受け付けており、24時間いつでもスマホで手続きが可能です。

来店予約する際は相談したい概ねの内容を記載できるケースがほとんどで、滞りなく話を進めてもらえます。

保険と聞くと難しい印象を受けるお客様もいるかもしれませんが、保険代理店なら専任の担当者が丁寧に説明しています。

お客様の生活設計に合わせた最適な商品を提案してもらえるため、将来に備えて保険の加入を検討しているなら、保険代理店を利用してみてはいかがでしょうか。