一般的な金融機関よりも低金利で借りられる共済組合の貸付制度を利用できるのは、国や地方自治体の業務に従事する公務員ならではの特権です。

しかし、公務員は他の借入先からも優遇を受けられるため、使用用途を制限されたくない人は民間のローンで融資を申し込んだほうが希望を叶えられる場合もあります。

公務員という特権を最大限に活かした場合、どの借入先でお金を借りるべきなのか迷いますよね。

- 自動車の購入など使用用途が決まっているなら共済組合の貸付が最適

- 住宅ローンは銀行のほうがお得に借りられる

- 教職員なら互助会の貸付を利用するのも選択肢の一つ

- 使用用途を制限されたくない人はろうきんのマイプランが使いやすい

- 消費者金融なら審査で優遇してもらえるうえに即日でお金を借りられる

結論から言いますと、公務員がお金を借りるなら共済組合の貸付を利用するのが一番お得です。

この記事では、公務員が金利面で損をせずにお金を借りる方法や共済貸付の特徴について詳しく解説しています。

民間のローンと比較した結果や実際に借り入れする際の流れも紹介していますので、融資を希望している人はぜひ参考にしてください。

目次

公務員がお金を借りるなら?優遇を受けられる借り入れ方法を紹介

公務員が優遇してもらえる借入先と、その特徴を表にまとめましたので参考にしてください。

| 特徴 | |

|---|---|

| 共済組合 |

|

| 銀行 |

|

| ろうきん |

|

| 互助会 |

|

| 消費者金融 |

|

特に共済組合を選ぶと、低金利や信用情報の確認が不要といった特徴があり、優遇を受けながらお金を借りられる利点があります。

公務員が優遇を受けられるのは法律によって雇用が守られており、安定した収入があるからです。

地方公務員法では、公務員の雇用について以下のように記載されています。

職員は、この法律で定める事由による場合でなければ、その意に反して、降任され、若しくは免職されず、この法律又は条例で定める事由による場合でなければ、その意に反して、休職されず、又、条例で定める事由による場合でなければ、その意に反して降給されることがない。

引用元: 地方公務員法

公務員であれば意に反して免職や降給されることがないため、審査において返済能力の高さを評価されるのが嬉しいポイントです。

では、それぞれの借り入れ方法の特徴を踏まえたうえで、状況に合わせた最適な借り方を紹介していきます。

共済組合の貸付は利益を目的としていないため低金利で借りられる

共済組合の貸付は福利厚生の一環としてつくられた制度のため利益を目的としておらず、低金利で借りられるのが最大の特徴です。

無利息でお金の貸し借りをすると贈与とみなされてしまうため金利の設定はあるものの、必要最低限の利息しか取られません。

共済組合の貸付とその他の借入方法の金利を表にまとめましたので、参考にしてください。

| 金利 | 借入限度額 | |

|---|---|---|

| 共済組合の貸付 | 年1.26% | 200万円 |

| 銀行のローン | 年2.0%〜14.0% | 800万円 |

| ろうきん | 年3.875%〜7.7075% | 500万円 |

| 互助会の貸付 | 年1.32% | 200万円 |

| 消費者金融のカードローン | 年3.0%〜18.0% | 800万円 |

できるだけ低金利で借りられるに越したことはありませんよね。

以下の使用用途に該当する人は、共済組合の貸付を利用できます。

共済貸付の使用用途として認められているもの

- 自動車や住宅の購入

- 子供の教育資金

- 台風などの災害で受けた損失の補填

- 結婚や出産、葬式に伴う費用

- 病気やケガの療養費

他にも働いている地域によっては、介護サービスに対応するための住宅を購入または改築する場合でも貸付を利用できます。

家の購入であれば最優遇金利で借りられる銀行の住宅ローンが最適

住宅ローンに関しては、共済貸付よりも銀行のほうが低金利で借りられます。

ろうきんや互助会でも住宅ローンを借りられるため、合わせて比較していきます。

| 金利 | 借入限度額 | |

|---|---|---|

| 共済貸付の住宅ローン | 年1.26% | 1,800万円 |

| 銀行の住宅ローン | 年0.75%〜0.85% | 1億円 |

| ろうきんの住宅ローン | 年1.250% | 1億円 |

| 互助会の住宅ローン | 年1.32% | 600万円 |

公務員であれば銀行の住宅ローンを最優遇金利で利用できる可能性が高く、利息を最小限に抑えられます。

各銀行の最優遇金利については、時事通信社のニュースで以下のように記載されています。

10年固定の最優遇金利は、三菱UFJが前月から0.09%引き上げ1.31%、りそなが0.01%引き上げ1.815%とした。一方、三井住友は1.90%、三井住友信託銀行は1.555%、みずほ銀行は1.45%へ、それぞれ0.05%引き下げた。

引用元: 住宅ローン金利-時事通信社

家の購入資金のためにお金を借りたい人は、最も低金利で借りられる銀行の住宅ローンを利用するとよいでしょう。

ただし銀行が取り扱っている住宅ローンの金利は、今後高くなると言われています。

実際に2020年1月時点の金利と比較して表にまとめましたので、参考にしてください。

銀行が取り扱う住宅ローンの最優遇金利

| 2020年1月 | 2022年8月 | |

|---|---|---|

| 三井住友信託銀行 | 0.75% | 0.90% |

| みずほ銀行 | 0.85% | 0.95% |

| りそな銀行 | 0.755% | |

| 三菱UFJ銀行 | 0.79% | 0.99% |

| 三井住友銀行 | 1.10% | 0.98% |

住宅ローンの利用を検討している人は、早めに判断した方がよいかもしれません。

頭金がなかったり、銀行の住宅ローンで希望額を借りられなかったりする場合は、共済組合の住宅ローンを利用することで問題を解決できる可能性があります。

共済組合の住宅ローンは頭金や諸費用を用意したい人向け

頭金なしで銀行の住宅ローンを利用すると優遇を受けられず金利が高くなったり、審査で落とされたりする可能性があります。

金利で選ぶなら銀行の住宅ローンが最適ですが、頭金や諸費用を預貯金から捻出できない人は共済組合の住宅ローンを併用して損失を回避するのが賢明です。

共済貸付を利用しても信用情報には記録されないため、銀行からは借り入れによって用意した頭金であることは分かりません。

ろうきんのカードローンマイプランなら使用用途の制限なく借り入れ可能

お金の使い道が生活費や遊興費、旅行代などの場合、共済組合の貸付は利用できません。

借りたお金を自由に使いたい人は、ろうきんのマイプランの利用が最適です。

貸付対象となる具体的な使用用途については、中央労働金庫の以下の記載を参考にしてください。

旅行やショッピング、冠婚葬祭、リフォーム、教育資金など、暮らしのための資金として自由にご利用いただけます。

引用元: 中央労働金庫

使用用途が自由な借り入れは金利が高い場合が多いのですが、ろうきんのマイプランなら公務員の特権で年3.875%〜7.7075%の低金利で融資を受けられます。

もともと低金利のカードローンではあるものの、公務員ならさらに安い金利で借りられるということです。

他にも、借入限度額の範囲内であれば何度でも融資してもらえる利点もあります。

教職員なら互助会の貸付でお金を借りる選択肢もある

教職員の場合、互助会からお金を借りることができます。

使用用途によって4つの資金に分かれており、それぞれ金利や貸付金額が異なるのが特徴です。

互助会から借りられるお金の使用用途ごとの金利と貸付金額は、以下のとおりになります。

| 金利 | 貸付金額 | |

|---|---|---|

| 生活資金 | 年1.32% | 10万円〜200万円 |

| 教育資金 | 年1.32% | 10万円〜300万円 |

| 住宅資金 | 年1.32% | 50万円〜600万円 |

| 自動車資金 | 年1.32% | 10万円〜300万円 |

参照元: 一般社団法人 北海道公立学校教職員互助会

共済組合の貸付のほうが金利などの条件は良いですが、教職員の人は借入先の一つとして互助会の貸付を覚えておくと良いでしょう。

職場や家族にバレずに借りれるのは消費者金融カードローンだけ

共済組合やろうきんは給料天引きになりますし、銀行のローンは自宅に郵送物が届くなどバレずに借りたい人への配慮はおこなっていません。

職場や家族にバレずに借りたい人は、消費者金融のカードローンがおすすめです。

消費者金融のカードローンはプライバシーの保護に力を入れており、公務員であれば借り入れがバレる原因となる職場への在籍確認や郵送物を回避できます。

今すぐ借りたい人のために即日融資に対応しているのも、消費者金融カードローンのみがおこなっているサービスです。

消費者金融で借り入れをすることに抵抗がある人もいるかもしれませんが、貸金業法に則って健全に運営している企業のためトラブルに巻き込まれる心配がなく、安全にお金を借りられます。

あなたに合った消費者金融のカードローンは、以下から検索できます。

共済組合の貸付は公務員だけが借りられる最も優遇が大きい借り方

公務員に対する優遇がある借入先を5つ紹介しましたが、最もお得に融資を受けられるのは共済組合の貸付です。

公務員だけが借りられる共済組合の貸付について、詳しく解説していきますので参考にしてください。

まずは共済組合の種類と貸付対象者を紹介していきます。

地方公務員共済組合一覧

| 貸付対象者 | |

|---|---|

| 地方職員共済組合 | 道府県職員 |

| 警察共済組合 | 警察職員 |

| 東京都職員共済組合 | 東京都の職員 |

| 指定都市職員共済組合(10組合) | 政令指定都市の職員 |

| 市町村職員共済組合(47組合) | 政令指定都市以外の職員 |

| 都市職員共済組合(3組合) | 市町村職員共済組合に加盟していない市の職員 |

| 全国市町村職員共済組合連合会 | 市役所の職員 |

| 公立学校共済組合 | 公立学校の教員 |

| 日本私立学校振興・共済事業団 | 私立学校の教員 |

地方公務員共済組合連合会に加入している組合以外にも、国家公務員共済組合連合会に加入している共済組合も貸付対象です。

例えば防衛省共済組合の組合員である自衛隊員や、日本郵政共済組合の組合員である郵便局員も共済組合による貸付を利用できます。

使用用途によって貸付の種類が異なる!該当する貸付を確認しよう

利用できる貸付は、使用用途によって異なります。

使用用途別に対象となる貸付を表にまとめましたので、該当する制度を確認してください。

| 使用用途 | 対象となる貸付 |

|---|---|

| 自動車や家電等の購入 | 普通貸付 |

| 住宅の新築または改築 | 住宅貸付 |

| 災害による損害の補填 | 一般災害貸付 |

| 災害により住宅に受けた損害の補填 | 住宅災害新規貸付 |

| 病気や怪我の療養費 | 医療貸付 |

| 子供の進学費用(入学金や授業料、下宿代など) | 入学貸付 |

| 子供の修学費用(授業料や下宿代、定期代など) | 修学貸付 |

| 結婚にかかる費用 | 結婚貸付 |

| 葬祭にかかる費用 | 葬祭貸付 |

| 高額療養費の対象となった治療費 | 高額医療貸付 |

| 出産にかかる費用 | 出産貸付 |

参照元: 地方職員共済組合の貸付事業の詳細

共済貸付は、臨時で資金が必要になったときに利用できる制度です。

日常の生活費などに使うお金を借りたい人は、上述でも紹介したろうきんのマイプランや消費者金融のカードローンを利用しましょう。

では、貸付区分ごとの借り入れ金額についても紹介していきます。

いくらまで借りれる?家や自動車の購入なら高額の借り入れも可能

以下の表は、共済組合の貸付区分ごとに借入可能額と借入限度額をまとめたものです。

| 借入可能額 | 借入限度額 | |

|---|---|---|

| 普通貸付 | 給料月額の6倍まで | 200万円 |

| 住宅貸付 | 給料月額に組合員の区分月数を乗じた額 | 1,800万円 |

| 一般災害貸付 | 給料月額の6倍まで | 200万円 |

| 住宅災害新規貸付 | 給料月額に組合員の区分月数を乗じた額 | 1,800万円 |

| 医療貸付 | 給料月額の6倍まで | 100万円 |

| 入学貸付 | 給料月額の6倍まで | 200万円 |

| 修学貸付 | 1ヶ月15万円まで | ー |

| 結婚貸付 | 給料月額の6倍まで | 200万円 |

| 葬祭貸付 | 給料月額の6倍まで | 200万円 |

| 高額医療貸付 | 高額療養費相当額 | ー |

| 出産貸付 | 出産費相当額 | ー |

借入可能額と借入限度額のいずれか少ない方が、実際に借りられる金額の上限です。

普通貸付を利用する場合を例に、借り入れ金額の計算方法を紹介しますので参考にしてください。

月収20万円の場合

月収20万円×6=120万円

月収が20万円の場合、融資額は月収を6倍した120万円までになります。

月収50万円の場合

月収50万円×6=300万円

月収が50万円の場合、融資額は借入限度額である200万円までになります。

ただし、上記はあくまでも上限金額です。

低金利とはいえ利息はかかるため、必要な金額のみ借り入れをするのが賢明でしょう。

年1.26%の低金利で借りられるため利息が安いのが最大のメリット

共済組合の貸付は年1.26%となっており、どの借り入れ方法よりも低金利で借りられます。

医療費や災害による被害の修復にかかる費用など、緊急性の高い資金はさらに優遇された金利で借りることができるため確認しておきましょう。

| 普通貸付 | 年1.26% |

|---|---|

| 住宅貸付 | 年1.26% |

| 一般災害貸付 | 年0.93% |

| 住宅災害新規貸付 | 年0.93% |

| 医療貸付 | 年1.26% |

| 入学貸付 | 年1.26% |

| 修学貸付 | 年1.26% |

| 結婚貸付 | 年1.26% |

| 葬祭貸付 | 年1.26% |

| 高額医療貸付 | 無利息 |

| 出産貸付 | 無利息 |

サラリーマンにも福利厚生として会社からお金を借りられる従業員貸付制度がありますが、2.0%〜4.0%の利息がかかります。

共済貸付ほどの低金利でお金を借りられるのは、やはり公務員ならではの特権と言えます。

また一般的に低金利な商品には担保が必要となる場合も多いですが、共済貸付は無担保で借りられる利点もあります。

保証料はもちろん担保や連帯保証人も不要で借りれる

組合員を対象に融資をおこなっている共済組合の貸付は、不特定多数の人にお金を貸す銀行などに比べて貸し倒れリスクが少ないことから、担保や連帯保証人なしで融資を受けられます。

一般的には住宅ローンであれば購入する家、自動車ローンであれば購入する自動車を担保にしなければ借りられません。

連帯保証人も必須であることがほとんどです。

家や自動車を購入する場合であっても担保や連帯保証人が必要ないのは、共済貸付以外にはなかなかありません。

担保や連帯保証人なしで融資を受けられるだけでなく借入金に保証料が上乗せされることもないため、借り入れしやすいのも特徴です。

銀行などのローン審査では必ず確認される信用情報も、共済貸付の審査項目には含まれていません。

信用情報に傷があっても融資を受けられる

信用情報に傷がある人は、共済組合の貸付に申し込んでも融資を受けられないのではないか心配かもしれません。

共済組合の貸付では、信用情報の確認はおこなわれないため安心してください。

ローンや公共料金の支払いを遅延したり、滞納したりして信用情報に傷がついていたとしても融資を受けられるということです。

信用情報の内容が職場にバレる心配もないため、社内での立場を守りながら借り入れができます。

とはいえ、共済組合の貸付なら絶対に借りられるわけではなく、審査に落とされる場合もあります。

毎月の返済額が給料月額の30%を超える人は審査落ちするため注意

共済組合が福利厚生の一環として貸付をおこなっているのは、組合員が金銭トラブルに巻き込まれるのを防ぐ目的もあります。

そのため共済組合と金融機関へ支払う毎月の返済額を合計して給料月額の30%を超える場合、多重債務者になることを懸念され審査で落とされる可能性があります。

借り入れ可能

共済組合へ支払う毎月の返済額+金融機関へ支払う毎月の返済額<給料月額の30%

借り入れ不可

共済組合へ支払う毎月の返済額+金融機関へ支払う毎月の返済額>給料月額の30%

市町村職員共済組合のホームページにも、以下のように記載されています。

共済組合と他の金融機関の毎月の償還額との合計が給料(育児短時間勤務、育児部分休業、病気休暇等により給料の一部が減額されている組合員の給料については減額後の給料)月額の30%を超える場合、または年間償還額が年収額の30%を超えるとき。

引用元: 愛知県市町村職員共済組合

多重債務は金融庁のホームページにも相談窓口があるほど問題視されていることであり、共済組合が多重債務者になりかねない組合員に貸付をしないのは当然です。

すでに金融事故を起こしている場合も、厳しく対応されます。

過去に給料が差し押さえられたことがある人は警戒される

上述したように共済貸付では信用情報を確認されないため、ローンや公共料金の支払いを延滞または滞納したことがあったとしても審査に影響しません。

しかし給料の差し押さえまでされてしまうと金融事故の事実が社内に知られるため、共済貸付の利用を断られる要因になります。

破産法による破産手続きをした人や民事再生法による再生手続きをおこなった人も、貸付を受けることはできません。

生活費や旅行代、ギャンブルなどの使用用途は認められない

生活費や旅行代、ギャンブルに使うお金は、共済貸付の使用用途として認められません。

審査に通りたいからといって虚偽の使用用途を申告すると、全額返済を求められてしまうため注意してください。

返済できずに困るだけでなく、職場での評価を下げる可能性があります。

本来の使用用途以外に借入金を使う行為も貸付規定の違反とみなされ全額返済しなければいけなくなるため、申告した用途以外では使わないようにしましょう。

組合員になったばかりの人は信用度が低いため審査に通りづらい

組合員になったばかりの人は信用度が低いため、融資を断られる可能性があります。

特に借入金額が高額な住宅に関わる貸付は、組合員期間が1年未満の人は利用できません。

北海道市町村職員共済組合のホームページにも、以下のように記載されています。

住宅に係る貸付けは組合員期間が1年以上なければいけません。

引用元: 北海道市町村職員共済組合

住宅に関わる貸付以外についても、確実に借りたければ組合員になってから1年が経過してから申し込むのが賢明です。

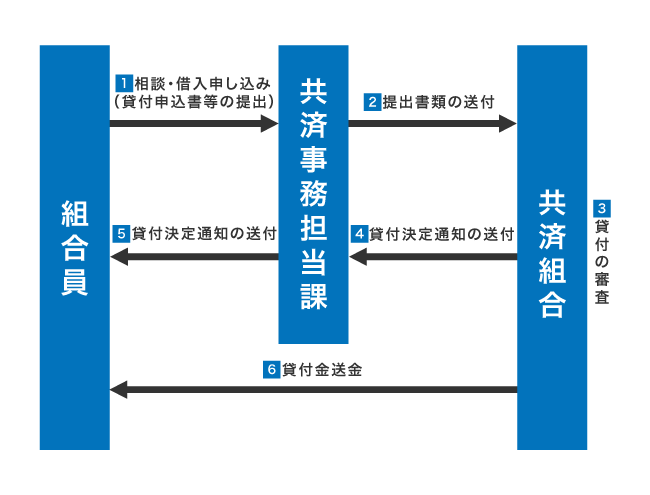

では共済組合でお金を借りるときの手順を解説していきますので、申し込むことを決めた人は参考に手続きを進めてください。

公務員が共済貸付でお金を借りる流れ|貸付担当部署で申し込みをしよう

共済貸付の申し込み方法は、以下のとおりです。

すでに支払いが済んでいる資金への融資はおこなってもらえないため、必ず支払い期日前に貸付の申し込みをしてください。

以下は、共済組合による貸付がおこなわれる際の全体の流れをまとめた図です。

各共済組合によって毎月申し込み締切日が定められており、手続きをした翌月に送金される流れになっています。

締切日を過ぎてしまうと翌々月の振り込みになってしまうため、できるだけ早く資金が必要な人は締切日に間に合うように手続きをおこなってください。

最短1ヶ月で融資を受けられますが、支払い期日が決まっている場合は余裕を持って2〜3ヶ月前に申し込むのが賢明でしょう。

あらかじめ提出書類に記入する事項や必要書類について確認しておき、段取りよく手続きを進められるように準備しておくことも大切です。

必要書類が多いため事前に準備しておくと手続きを円滑に進められる

共済組合の貸付制度に申し込むときの必要書類は、以下のとおりです。

| 書類名 | 備考 |

|---|---|

| 貸付申込書 | 貸付区分ごとの申込書を提出する |

| 貸付事故の有無に係る確認等について | 過去に起こした貸付事故について記載する |

| 団体信用生命保険事業等の加入について | 返済中に死亡または障害状態になった場合に支払いが免除される団信制度への加入状況を記載 |

| 見積書や契約書、請求書、領収書等 | 使用用途が分かる書類の添付 |

| 借入状況等申告書 | 共済組合および民間金融機関からの借り入れ状況について記載する |

参照元: 愛知県都市職員共済組合|すべての貸付申込みに必要な書類

すでに共済組合や民間の金融機関から借り入れをしている人は、返済額が分かる書類の提出も求められます。

未成年者は親の同意書が必要になるため、遠方に住んでいる場合は郵送等のやり取りが必要になることを念頭に置いておきましょう。

また貸付の種類によっては、追加提出しなければいけない書類があります。

貸付種類別の提出書類一覧

| 住宅貸付 |

|

|---|---|

| 災害貸付 |

|

| 医療貸付 |

|

| 入学貸付 |

|

| 就学貸付 |

|

| 結婚貸付 | 結婚式場の請求書類等 |

| 葬祭貸付 | 死亡診断書または埋火葬許可書の写し |

| 高額医療貸付 | 保険医療機関が発行する請求書または領収書 |

| 出産貸付 | 母子健康手帳の写し |

使用用途がわかる書類等がないと手続きを進められないため、必ず保管しておいてください。

申し込みに必要な書類の準備は少し大変ですが、返済に関しては給料天引きのため手間がかかりません。

給料天引きで借りられるため返済の手間がかからない

共済組合の貸付で借りたお金は、給料天引きによって返済していきます。

口座振り込み等の手間がいらず、返済日を忘れて延滞してしまう心配もありません。

給料天引きで返済していくことについては、地方公務員等共済組合法で以下のように定められています。

第百十五条 組合員の給与支給機関は、毎月、報酬その他の給与を支給する際組合員の給与から掛金等に相当する金額を控除して、これを組合員に代わつて組合に払い込まなければならない。

引用元: 地方公務員等共済組合法

つまり、給料天引き以外の返済方法には対応してもらえないということです。

毎月の返済額以上に支払いたい人は、繰上償還申出書を提出して繰り上げ返済をおこないましょう。

繰り上げ返済をして返済期間が短くなれば、利息を抑えられます。

一括償還申出書を提出して承認を得られた場合は、まとめて全額返済することもできます。

もちろん弁済期間内に返済できるのであれば、毎月一定の金額を支払っていく方法でも問題ありません。

弁済期間はおおよそ10年あるため自分のペースで返済できる

共済組合の貸付における弁済期間の上限はおおよそ10年です。

貸付の区分別の弁済期間は、以下のとおり。

| 普通貸付 | 120月以内 |

|---|---|

| 住宅貸付 | 360月以内 |

| 一般災害貸付 | 120月以内 |

| 住宅災害新規貸付 | 360月以内 |

| 医療貸付 | 120月以内 |

| 入学貸付 | 120月以内 |

| 修学貸付 | 150月以内 |

| 結婚貸付 | 120月以内 |

| 葬祭貸付 | 120月以内 |

| 高額医療貸付 | 高額療養費が支給されるとき |

| 出産貸付 | 出産費等が支給されるとき |

上記の期間内に完済できるように、返済計画を立ててください。

事故や出産などで払えなくなったときは返済猶予を利用できる

返済期間中に事故や出産などによって支払いが困難になった場合、返済猶予の手続きをすれば弁済を一時中断することができます。

利用できる事由と猶予期間については、以下を参考にしてください。

| 事由 | 猶予期間 |

|---|---|

| 住宅または住宅の敷地が水震火災その他の非常災害により損害を受けたとき(ただし、住宅・住宅災害・介護構造貸付けに限る。) | 申出の日の属する月の翌月から12か月の範囲内 |

| 育児休業の承認を受けたとき | 育児休業の承認期間内 |

| 引き続き1か月以上の介護休業(時間取得を除く)の承認を受けたとき | 介護休業の承認期間内 |

| 心身の故障のため休職となり、給料の全部が支給されないとき | 当該無給休職の期間内 |

| 心身の故障のため休職となり、給料の全部が支給されないとき | 当該無給休職の期間内 ただし、傷病手当金または傷病手当金附加金(公務または通勤災害におけるこれに類する給付を含む。)の支給を受けている期間は除く。 |

| 配偶者同行休業の承認を受けたとき | 配偶者同行休業の承認期間内(3年を限度とする。) |

引用元: 償還猶予-公立学校共済組合

事前に返済猶予の手続きをおこなっておかないと、休業中でも納入通知書が発行され支払いが続きますので注意してください。

組合員の資格を喪失すると一括返済を求められるので注意

退職によって完全に組合員としての資格を喪失する場合、一括返済の義務が生じます。

退職金等の手当てからは先に借入残高が差し引かれるため、支給額が減る点に注意してください。

転職はもちろん、病気やケガなどが原因で働けなくなった場合でも一括返済しなければいけません。

病気やケガなどは予想できないことなので仕方ありませんが、直近で転職を考えている人は共済組合の貸付以外の借り入れ方法を利用するのが賢明です。

給料明細を見られない限り同僚に借り入れがバレることはない

収入が安定している公務員でも、急な出費などで借り入れをするのは珍しいことではありません。

しかし、できれば同僚や後輩などに知られずに融資を受けたいのではないでしょうか。

給料天引きで返済するため給料明細を見られるとバレてしまいますが、それ以外の経路で同僚や後輩に借り入れが知られることは基本的にありません。

もちろん貸付担当部署で手続きをおこなっているところや、提出書類などを見られるとバレてしまうため気をつけてください。